▣ 미국 증시

<증시요약>

미국 증시는 코로나19 재유행 우려가 증가함과 동시에 대선 전 경기부양책 타결 가능성이 감소하면서 하락 마감함. 존스홉킨스대학의 집계 결과 미국의 7일 평균 신규 확진자수는 25일 기준 6만 8천여명을 기록한 것으로 나타났고 백악관 비서실장 마크 메도스는 코로나19 팬데믹을 통제하지 못할 것이라고 언급함. 한편 낸시 펠로시 미 하원의장과 메도스 실장은 인터뷰를 통해 상대방을 협상 실패의 원흉으로 지목하며 책임 공방을 벌이면서 1주일 남짓 남은 대선 전 부양책 타결 가능성은 감소함. S&P500지수는 에너지 및 산업재 섹터가 각각 3.59%, 2.50%의 낙폭을 기록하며 하락세를 주도한 가운데 전 섹터가 하락 마감함. 코로나19 재확산 우려 증가로 여행 관련 종목들이 하락세를 보인 가운데 델타에어라인(DAL)과 보잉(BA)는 각각 6.09%, 3.90% 하락함. 소프트웨어기업 오라클(ORCL)은 금일 독일 소재 경쟁기업 SAP가 이익 목표 실현이 불가능하다고 밝히면서 해당 섹터에 대한 투자심리 위축 영향을 받아 주가가 4.02% 하락함.

<상승/하락 섹터>

상승 섹터: 없음

하락 섹터: 에너지 [-3.59%], 산업재 [-2.50%]

- 에너지 섹터: 마라톤오일 [-6.98%], EOG리소스 [-6.88%]

- 산업재 섹터: 델타에어라인 [-6.09%], 보잉 [-3.90%]

▣ 유럽 증시

<증시요약>

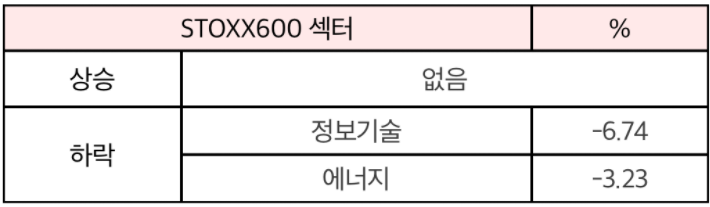

유럽증시는 일부 국가에서 이동 제한 조치가 재개되는 등 코로나19 재확산세에 대한 불안감으로 하락 마감함. 스페인은 야간 이동을 금지하는 국가경계령을 발동했고 이탈리아는 극장, 헬스클럽 등을 폐쇄하는 조치를 발동함. 이러한 노력에도 불구하고 25일 유럽의 코로나19 사망자가 25만명을 넘어섰다는 소식이 전해지며 투자심리 불안정으로 인해 유럽 증시는 하락세를 보임. 범유럽지수 STOXX600지수는 정보기술과 에너지 섹터가 각각 6.74%, 3.23%의 낙폭을 보이며 전 섹터의 하락세를 주도한 가운데 1.81% 하락함. 독일의 IT소프트웨어 기업 SAP는 코로나19의 영향으로 이익 목표 달성이 불가능하다고 발표함. 이로 인해 SAP의 주가는 20%이상 하락하며 24년만에 최악의 낙폭을 기록했고 유럽 증시 정보기술 섹터 하락의 주 원인으로 작용함

<상승/하락섹터>

▣ 주요 지표

< 주요 경제지표 [예상치, 실제치] >

- 미국 9월 신규주택판매 [1.4%, -3.5%]

- 독일 10월 IFO기업기대지수 [96.5, 95.0]

미국 9월 신규주택판매는 전월대비 증가할 것이란 시장의 예상과 달리 3.5% 하락한 것으로 발표됨. 8월에 이어 증가세를 유지할 것이라는 전망과 다르게 하락세를 보인 신규주택판매는 5개월만에 감소세를 기록한 것으로 나타남. 향후 6개월간 경기 전망을 나타내는 독일의 10월 IFO기업기대지수는 예상치를 소폭 하회하며 95.0 포인트를 기록함. 이는 최근 강해지고 있는 코로나19 재확산의 영향으로 보인다고 IFO 경제연구소는 밝힘.

<국채금리>

< 유가 >

유가는 유럽 및 미국에서 코로나19 재확산세 증가로 인한 수요 감소 전망에 더해 최근 원유 생산을 재개하겠다고 밝힌 리비아의 원유 생산량이 예상을 상회할 것으로 알려지면서 하락세를 보임. 리비아 국가석유공사는 폐쇄됐던 원유수출항구 두 곳의 운영 재개를 발표했고 원유 생산량이 한 달 후 하루 100만배럴까지 증가할 것으로 예상됨.

< 환율 >

달러화는 코로나19 재유행이 현실화되면서 안전자산 선호현상으로 인해 강세를 보임. 미국과 유럽에서 코로나19 신규확진자수가 폭증하며 재유행이 확실시 되는 가운데 미국 대선 전 경기부양책 타결 가능성이 낮아지면서 안전자산인 달러에 대한 수요가 증가하며 주요 통화 대비 달러가치를 나타내는 달러 인덱스는 상승세를 보임.

▣ 오늘의 이슈

아직은 신중함의 미덕이 더 필요한 시점, 유안타증권 2020.10.27 조병현

1. 둔화되는 매크로 모멘텀과 가중되는 부담

- 매크로 모멘텀 지표나 리스크 지표는 그리 우호적으로 해석하기 힘든 상황

- 유럽을 중심으로 코로나 확진자 수의 증가세가 가속화되면서 불안감을 가중 시키고 있는 상황

- 당분간 매크로 모멘텀 및 리스크 지표의 눈에 띄는 개선을 기대하기는 쉽지 않은 상황

2. 가시화되고 있는 금리 상승 압력

- 미 연준은 최근 자산 매입 속도를 가속화 시키는 모습을 보이고 있음

- 6월 FOMC 이후 자산 매입에 소극적이었던 것과는 다른 양상

- 선물 시장에서는 미국채 장기물을 중심으로 매도 포지션이 빠르게 증가하는 모습도 확인되고 있음

- 경기 회복을 반영한 금리 상승은 긍정적인 이슈이나, 경기 모멘텀에 대한 불안감이 존재하는 상황에서의 금리 상승은 일단 경계심을 가질 필요

3. 아직은 보수적인 접근과 금융주에 대한 관심

- 코스닥과 개별 종목들의 경우 낙폭이 꽤 확대된 경우도 많이 찾아볼 수 있음

- 앞서 살펴 본 비 우호적인 환경에 더해 정치 및 정책적인 불확실성까지 존재함을 감안하면 아직은 시장 진입 적극성을 제고하기 보다는 신중한 태도가 필요할 수 있음

- 변동성에 대한 우려와 금리의 상승이라는 조건을 감안하면 대안적인 측면에서 금융섹터에 대한 관심이 유효할 것으로 판단