반응형

2023-07-13 한화증권 / 윤용식

투자의견 BUY

목표주가 86,000원 상향, 변경이전 75,000원

롯데정밀화학 리포트 내용 요약

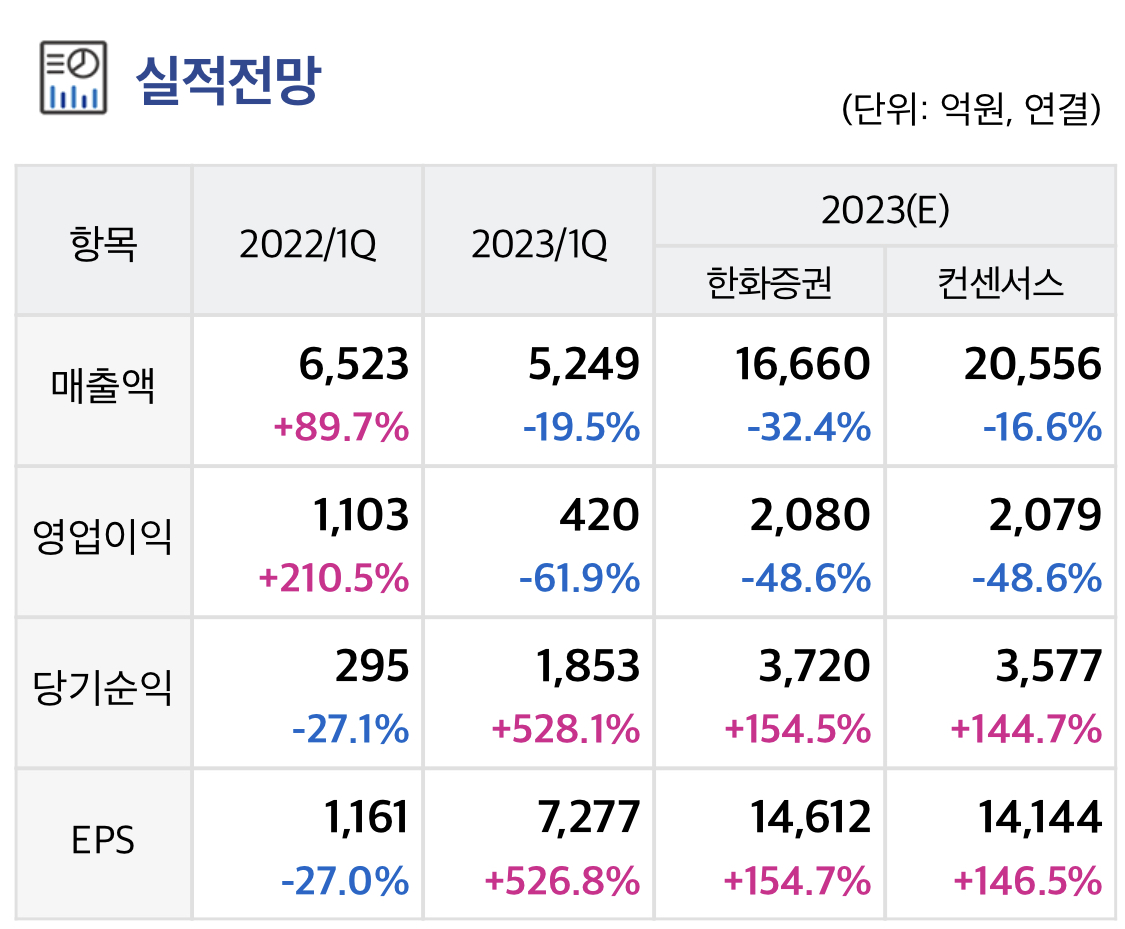

롯데정밀화학의 23년 2분기 영업이익은 558억원을 달성해 기대치에 부합할 전망이다.

ECH 스프레드 회복 및 가성소다 판매량 증가로 인해 염소사업부 실적 개선이 예상되고, 그린소재 역시 성수기 진입에 따라 증익 가능할 것으로 파악된다.

ECH 실적은 전방인 건설 경기 불황에 따라 수요가 침체되어 있으며, 적어도 23년 하반기 극적인 반등이 이루어지긴 힘들 것으로 예상된다.

롯데정밀화학의 2023년 염소계열 실적은 YoY 57% 감소할 것으로 전망한다.

그러나 그린소재 사업은 강한 수요를 바탕으로 꾸준한 수익성을 나타내고 있다.

특히 의약/식품 첨가제에 쓰이는 식의약용 제품은 특성상 신규 진입이 쉽지 않지만 수요는 안정적으로 증가하고 있기 때문이다.

또한 증설을 통해 그린소재의 절대 이익레벨도 매년 증가 중이다.

이미 전사 영업이익의 30% 이상 차지하고 있는 그린소재 사업 확대는 전통 국내 화학산업 경쟁력이 의심받는 현재 더욱 긍정적일 수밖에 없다.

목표주가를 8.6만원으로 +15% 상향한다.

적용 12M Fwd BPS의 시점 변경에 의해 이루어졌다.

염소계열 업황 회복이 불투명한 점, 그린소재 증설이 '25년 예정인 것을 감안해 Target PBR 0.8배를 유지하나, 화학 업황의 구조적인 경쟁력 약화를 감안하면 롯데정밀화학의 상대적인 매력도가 더 부각받을 가능성은 충분할 것이다

반응형

'주요공시' 카테고리의 다른 글

| 스튜디오드래곤 좋은 작품 나쁜 업 (0) | 2023.07.14 |

|---|---|

| 롯데케미칼 2Q23 Preview : 저조한 2분기, 하반기 기대감은 유효 (0) | 2023.07.14 |

| 삼성엔지니어링 2Q23 Preview : 기대감 고조 중 (0) | 2023.07.14 |

| 키움증권 : 거래대금 증가의 최대 수혜주이나 Valuation 역사적 최저 수준 (0) | 2023.07.14 |

| 피엔티 고객사들의 위시리스트 (0) | 2023.07.14 |