2023-07-13 BNK투자증권 / 김인

투자의견 BUY

목표주가45,000원 유지

삼성증권 리포트 내용 요약

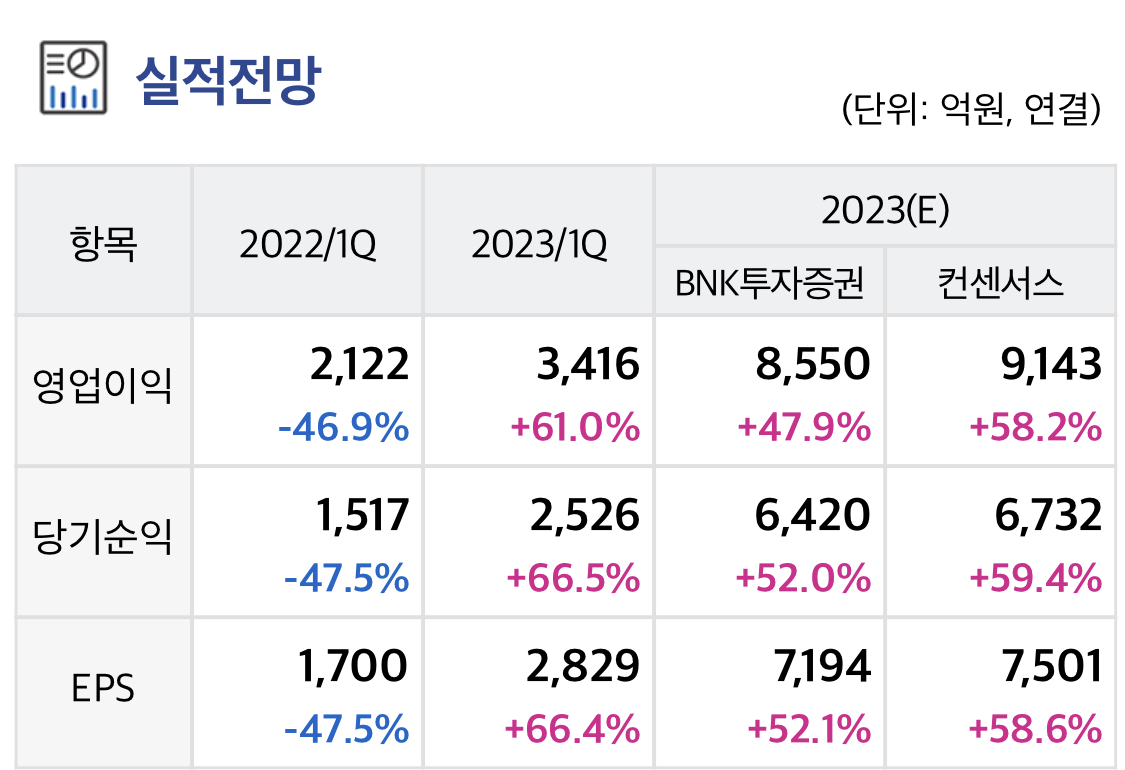

2Q23 지배주주순이익 +7.2%yoy(42.0%qoq)인 1,466억원 예상.

수수료이익 증가와 전년 동기 주식 및 채권가격 급락에 따른 기저효과, 당분기 국내외 주식시장 상승 및 채권가격 소폭 하락에 따른 자산가격 회복으로 상품(파생상품 포함) 및 기타관련이익 흑자전환 예상 한다.

2분기 수수료이익 -4.1%yoy(+6.4%qoq)인 1,957억원 예상 한다.

일평균거래대금 확대(2Q22 17.2조원 → 1Q23 17.6조원 → 2Q23 21.2조원)에 따라 수탁수수료(+27.8%yoy, +16.8%qoq) 큰 폭 증가 예상하나 전년동기 기고효과에 따른 IB 및 기업금융수수료 감소했다.

23년 2분기 이자이익은 -22.3%yoy(-2.4%qoq) 감소한 1,333억원으로 예상 한다.

신용 융자 잔고 증가(2Q22(조원) 17.8 → 1Q23 18.7 → 2Q23 19.4)에도 한도 축소와 금리상승에 따른 조달부담이 보다 확대 됐기 때문이다.

2023년 상반기 거래대금 증가에 따른 수수료이익 회복과 특히 유가증권관련 손익 큰 폭 증가 예상 한다.

7월 주식시장 소폭 상승과 20조원의 양호한 거래대금 에도 고금리 지속 및 경기둔화 우려 감안하여 상품(파생상품 포함) 및 기타 관련이익 상반기 대비 60% 큰 폭 감소 예상한다.

그럼에도 2023년(E) 지배주 주순이익 +52.1%yoy인 6,425억원 예상 한다.

더불어 시장 우려에도 부동산PF 관 련 리스크도 크지 않은 것으로 판단(Exposure 2.6조원(후순위 10%) 중 주거 용 90%, LTV 60% 이하, 브릿지론 5,000억 수준)한다.

7%를 상회하는 높은 배당수 익률에도 불구하고 PBR 및 PER 0.5배 및 4.9배에 불과 하다.

투자의견 BUY 및 목표주가 45,000원 유지함

'주요공시' 카테고리의 다른 글

| 엔씨소프트 다시 BUY, 다만 시점에 관하여 (0) | 2023.07.14 |

|---|---|

| 감성코퍼레이션 중국 출정식 전 희소식 (0) | 2023.07.14 |

| 아난티 확장될 플랫폼 세계관, 공고해질 팬덤 (0) | 2023.07.14 |

| SK하이닉스 SK의 Tech 세미나와 2분기 Preview (0) | 2023.07.14 |

| 아이센스 연속혈당측정기 통한 또 한번의 성장 (0) | 2023.07.14 |