2023-07-13 DB금융투자/ 정재헌

투자의견 HOLD

목표주가260,000 변경이전260,000

에코프로비엠 리포트 내용 요약

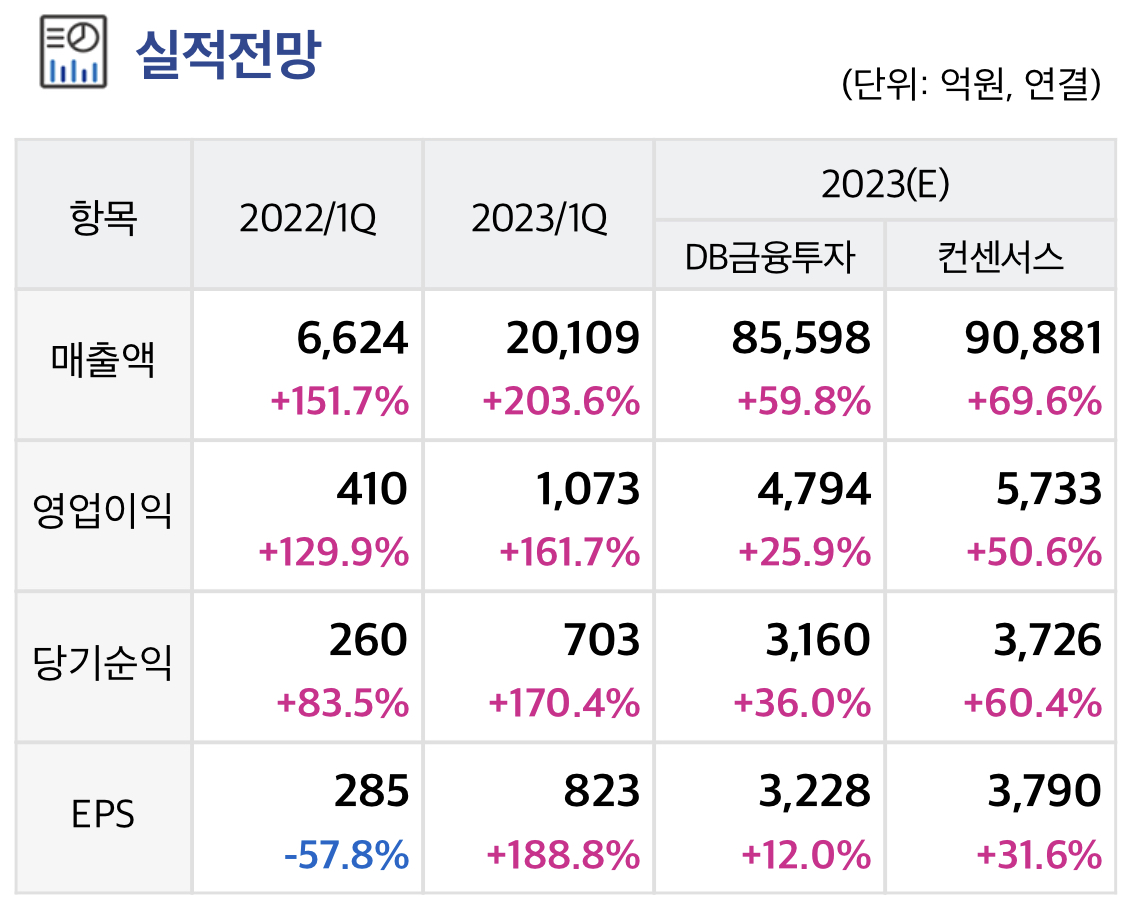

2Q23 잠정 영업이익 1,147억원, 시장 컨센서스 하회했다.

에코프로비엠의 2Q23 매출액은 1조 9,062 억원(5.2%QoQ), 영업이익은 1,147억원(+6.9%QoQ, OPM 6.0%)으로 시장 컨센서스 매출액 2조 1,286억원과 영업이익 1,283억원을 모두 하회했다.

EV용 NCA 출하량은 전 분기와 유사한 수준을 시현한 것으로 예상되나, 전동공구용 NCA와 EV용 NCM 물량이 감소하며 전사 출하량은 전 분기 대비 소폭 하락한 것으로 추정된다.

다만 긍정적인 부분은 출하량 하락과 더불어 NCM 판가가 큰 폭 하락한 것으로 예상됨에도 불구하고 원달러 환율 상승 효과(1Q23 1,277원/$→2Q23 1,315원/$) 와 상대적으로 견조했던 NCA 수출가격에 수익성이 전 분기 대비 소폭 개선되었다는 점이다.

ASP 하락은 3Q23 본격화 전망, 단기 실적 변동성 확대를 염두: 22.11월 peak 이후 하락하고 있 는 메탈가격은 23.5월부터 수출 가격에 본격 반영되기 시작한 것으로 추정된다.

물론 23.6월 NCA 수출 가격은 소폭 반등했으나, 23.7월 1~10일 수출입 잠정치 기준 $52.1/kg으로 재차 하락하고 있 으며 NCM 수출가격은 $40.9/kg으로 가파른 하락세를 시현하고 있기에, 3Q23부터 본격적인 ASP 하락세가 반영될 가능성이 높다.

출하량의 변수는 여전히 남아있으나, 주요 NCM 고객사 배터리 탑 재 차량의 판매량이 저조하기에 출하량 상승을 예단하긴 어려운 상황이다.

판가 하락과 출하 불확실 성에 따른 단기 실적 변동성이 확대될 수 있음을 염두하자.

Peer 대비 여전히 높은 밸류에이션, 투자의견 Hold 유지: 에코프로 그룹 차원의 수직계열화는 여 전히 매력적이지만 24E P/E 56배, 25E 36배 수준으로 peer 대비 상대적으로 높은 밸류에이션을 고려할 때 관련 기대감은 주가에 반영되어 있다고 판단한다.

투자의견 Hold를 유지한다.

'주요공시' 카테고리의 다른 글

| SK하이닉스 테크 세미나 후기 MRMUF(Mass Reflow Molded Underfill) (0) | 2023.07.18 |

|---|---|

| 쏘카 자산을 넘어 고객이 보일 땐 Real 플랫폼이 된다 (0) | 2023.07.17 |

| 스튜디오드래곤 좋은 작품 나쁜 업 (0) | 2023.07.14 |

| 롯데케미칼 2Q23 Preview : 저조한 2분기, 하반기 기대감은 유효 (0) | 2023.07.14 |

| 롯데정밀화학 2Q23 Preview : 그린소재 - 조용하지만, 강하게 (0) | 2023.07.14 |