제이시스메디칼 2Q23 Preview : 2024년 도약을 위한 준비

투자의견 : BUY

목표주가 : 상향 14,000원, 이전 12,000원

제이시스메디칼 리포트 내용 요약

2Q23E 매출액 328억원(YoY +7%, QoQ +13%), 영업이익 88억원 (YoY 1%, QoQ +16%)으로 컨센서스 소폭 하회 전망

리니어Z 매출 확대로 HIFU 매출액은 전분기 대비 10억원 증가한 52억원 기대

다만 Cynosure향 RF은 2H23E에 집중적으로 이루어질 예정으로 68억 전망

소모품 매출액 135억원 전망. 2Q23E 영업이익률 27.0% 추정하며 판관비 140억원 추정

덴서티 광고 개시로 인한 광고선전비 16억원, 소송 개시로 인한 지급수수료 26억원 등이 판관비 증가 주요 원인

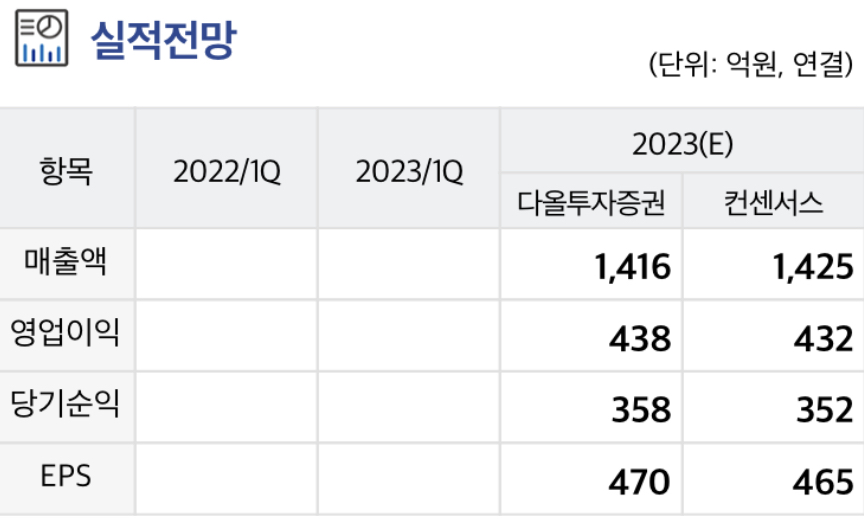

2023E 매출액 1,416억원(YoY +21%), 영업이익 438억원(YoY +29%) 전망. Cynosure향 포텐자 선적은 2H23E에 이루어질 전망(MOQ 400대, ASP 20 ~30% 상승)이며, RF 덴서티는 6월말 국내 판매 개시되었음

6월말 개시된 광고로 인한 광고선전비로 판관비 증가하나 B2C 마케팅 기반하여 덴서티 판매 대수 추정치 상향 가능. 일본 덴서티 판매는 FDA 품목 허가와 함께 개시 예정

적정주가는 2023 2024E 평균 EPS에 Target PER 27.0배 적용한 14,000원 상향

2H23E 미국 덴서티 및 4Q23E 중국 포텐자, 1H24E 미국 리니어Z 품목 허가 예정. 미국 및 중국 판매 개시에 따라 2024E 매출액 YoY +26% 증가 기대

포텐자 중국 파트너사는 Cynosure이며 미국 덴서티 및 리니어Z 판매 전략은 논의 중

루트로닉 공개매수 진행으로 미용 의료기기 업종 주가 상승하여 단기 밸류에이션 부담이나 제품별 지역별 확장을 통한 매출 확대를 통해 기업 가치 상승 기대

국내외 영업기반을 확보하기 위한 2Q23E 영업비용 증가했지만, 2H23E부터 매출 본격화 국면 기대

Serendia ITC 소송은 2024.04월 예비 판결 및 2024.08월 최종 판결 예정

'주요공시' 카테고리의 다른 글

| 포스코인터내셔널 : 2023-07-03 HI투자증권 / 이상헌 (0) | 2023.07.03 |

|---|---|

| 덴티움 : 2023-07-03 다올투자증권 / 박종현 (0) | 2023.07.03 |

| 휴젤 : 2023-07-03 다올투자증권 / 박종현 (0) | 2023.07.03 |

| 롯데케미칼 : 2023-07-03 한국투자증권 / 최고운 (0) | 2023.07.03 |

| 롯데정밀화학 : 2023-07-03 한국투자증권 / 최고운 (0) | 2023.07.03 |