2024. 5. 8. 08:19ㆍ슬기로운 투자 생활/리포트 요약

테스 2025년 NAND 투자 확대 기대

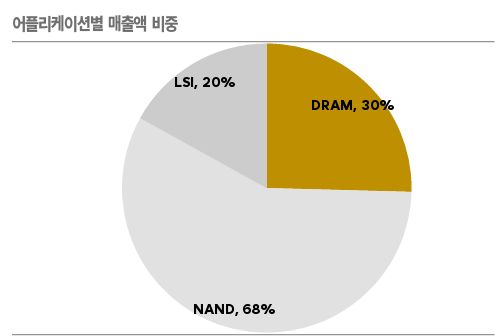

■ 테스는 반도체 PECVD 장비 업체로 주력 장비는 ACL. 삼성전자와 SK하이닉스를 주요 고객사로 장비를 공급. 어플리케이션별 매출 비중은 NAND가 연간 60~70%로 상대적으로 높음

■ 2024년은 DRAM 투자 중심인 가운데 NAND는 전환 투자와 신규 라인 셋업 일부가 발생할 것으로 예상. 2025년 본격적인 NAND 투자 기대. 실제 장비 매출 발생 시기보다 장비주의 주가가 빠르게 반영한다는 점에서 NAND 장비에 대해 긍정적인 관점을 가져도 좋을 시기

■ 2024년 동사의 실적은 매출액 2,313억원(+57.4% YoY), 영업이익 282억원(흑자전환 YoY)을 전망. 2025년은 NAND 투자 재개로 인해 실적 성장이 기대. 또한 BSD, Low-K 등 신규 장비의 침투도 점진적으로 확대될 것으로 예상

기업 개요

테스는 2002년에 설립된 반도체 전공정 증착 장비 업체. 주력 반도체 장비로는 PECVD 장비군과 Dry Cleaning 장비가 있으며 PECVD 장비군의 매출 비중은 연간 60~90%를 차지. 동사는 삼성전자와 SK하이닉스를 주요 고객사로 장비를 공급. 어플리케이션별 매출 비중은 NAND가 연간 60~70%로 상대적으로 높음. 이는 NAND에서 사용량이 많은 ACL PECVD가 동사의 주력 장비이기 때문.

산업 현황

NAND 업황 개선으로 투자 기대감

메모리 업황 반등으로 고객사 투자 재개가 이루어질 것으로 전망. DRAM에 이어 NAND도 공급업체들의 강력한 감산아래 최근 AI 데이터센터향 eSSD 수요가 증가하며 가격이 상승 중. 그 동안 감산하였던 라인의 가동률 회복이 우선되고 하반기 eSSD의 성장 속도와 어플리케이션에서 수요 개선에 따라 2025년 신규 CAPA 투자 규모가 결정될 것. 2024년은 DRAM 투자 중심인 가운데 NAND는 전환 투자와 신규 라인 셋업 일부가 발생할 것으로 예상. 실제 장비 매출 발생 시기보다 장비주의 주가가 빠르게 반영한다는 점에서 NAND 장비에 대해 긍정적인 관점을 가져도 좋을 시기로 판단. 또한 BSD, Low-K, 비메모리향 GPE 장비에 이어 HDACL의 신규 개발과 HBM향 PECVD 장비로 장비 포트폴리오 다변화는 긍정적으로 판단.

장비 다변화 노력 지속

지속적인 신규 장비 개발과 적용 어플리케이션 다변화가 지속될 것으로 전망된다. BSD, Low-K, 비메모리향 GPE 장비에 이어 HDACL(High Density ACL)의 신규 개발과 HBM향 PECVD 장비로 장비 포트폴리오 다변화가 이루어지고 있다. 동사는 현재 신규 DRAM 공정에 적용을 목표로 HDACL 장비를 개발 중이다. 반도체 소자의 집적도 증가에 따라 절연 특성과 함께 Gap fill 특성이 더욱 요구된다. Gap fill 특성이 좋지 않으면 배선과 배선사이에 막질 내부에 공극(Void)가 발생하게 된다. HDACL은 저압과 고밀도 플라즈마 상태에서 증착을 진행하여 우수한 Step Coverage를 보인다. 개발 완료시 장비 국산화와 함께 동사의 ACL 장비군이 다변화될 것으로 보인다. 또한 최근에는 후공정에서도 장비 매출이 발생하고 있다. 동사는 삼성전자 HBM향으로 PECVD를 공급 중이다. HBM 적층 공정에서 접합층에 사용되는 것으로 보인다. 전공정 장비에 비해 장비의 필요대수가 크지 않은 것으로 보이나, 전공정 위주의 장비군에서 향후 시장 성장성이 클 것으로 보이는 HBM 후공정 장비로의 공급은 장비 다변화에 의미가 있다고 판단된다.

실적 추이 및 전망

고객사 CAPEX 축소로 부진했던 2023년

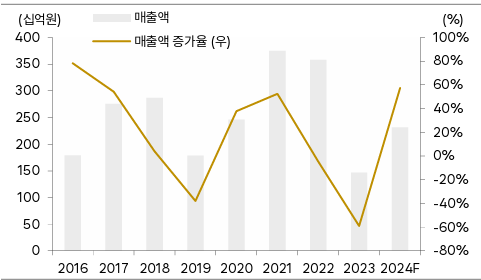

2023년 동사는 매출액 1,469억원(-59.0% YoY), 영업손실 59억원(적자전환 YoY)을 기록하였다. 반도체 업황 둔화로 인해 국내 고객사들의 CAPEX가 크게 감소하였다. 특히 NAND CAPEX의 감소폭이 DRAM 대비 크게 나타나며 NAND 장비 비중이 높은 동사 실적에 부정적인 영향을 주었다. 삼성전자는 일부 전환 투자 및 P3 투자가 있었던 반면 SK하이닉스는 사실상 투자가 전무하였다. 특히 하반기 투자 공백으로 동사는 상고하저의 실적을 기록하였다. 수익성 측면에서도 전반적인 매출액 규모 축소로 인해 영업손실을 기록하였다.

DRAM 투자 확대로 2024년 실적 개선 기대

2024년 동사의 실적은 매출액 2,313억원(+57.4% YoY), 영업이익 282억원(흑자전환 YoY)을 전망한다. 여전히 고객사들은 보수적으로 CAPEX를 집행 중이며 주로 HBM 등에 집중되고 있다. DRAM의 경우 HBM 생산에 따른 CAPA Loss로 선단 공정 투자가 있을 것으로 보인다. NAND는 최근 eSSD 수요 증가로 감산하였던 라인의 가동률이 회복되고 있는 것으로 보인다. 하반기로 갈수록 2025년 신규 투자에 대한 기대감이 커질 것으로 판단한다. 2024년은 삼성전자의 P3, SK하이닉스의 M16에서 DRAM 투자가 발생하며, NAND는 전환 투자 중심으로 투자가 이루어질 것으로 보인다. 따라서 동사의 장비 매출도 2023년 최악의 상황을 지나 반등할 것으로 예상된다. 올해는 NAND 투자의 규모가 작아 동사의 수혜가 크지 않은 상황이나 2025년은 NAND 투자 재개로 인해 실적 성장이 기대된다. 또한 BSD, Low-K 등 신규 장비의 침투도 점진적으로 확대될 것으로 예상되어 NAND에 편중되어 있던 장비 포트폴리오의 다변화가 이루어질 것이다. 올해 수익성 측면에서는 장비 매출액 확대에 따라 영업이익률 12.2%로 회복될 것으로 전망한다.

밸류에이션

2024F PBR 1.5x 수준

동사의 현주가는 2024F PBR 1.5x 수준이다. 이는 동사의 Historical PBR Band(1.0x~2.9x) 중하단 수준에 위치한다. 국내 전공정 장비 Peer의 평균 2024F PBR은 2.3x 수준이다. 동사는 Peer 중 가장 낮은 Valuation을 받고 있다. 메모리 업황 개선에도 DRAM 중심의 신규 투자가 이루어지고 있는 점이 NAND 장비 비중이 높은 동사가 상대적으로 낮은 Valuation을 받고 있는 이유라 판단한다. 주가적인 측면에서도 선단 DRAM 공정 장비와 HBM 수혜가 있는 업체들의 주가가 상대적으로 강한 모습을 보였다. 동사는 Low-K와 BSD 장비가 DRAM 고객사 퀄을 받은 상태이며 GPE, BSD, ACL이 로직향으로 확대될 것으로 보인다. 현재 개발 중인 신규 HDACL도 DRAM향으로 개발 중이다. 신규 장비들의 시장 안착시 적용 Application 다변화를 이룰 것으로 전망하며 Valuation Gap 축소 요인으로 판단한다.

| 기업명 | PER(배) | PBR(배) | EV/EBITDA(배) |

|---|---|---|---|

| 테스 | 17.7 | 1.5 | 12.0 |

| 동종그룹평균 | 30.0 | 2.3 | - |

리스크 요인

NAND 투자 시점에 따른 실적 변동성

NAND 투자 재개 시점에 따라 동사 실적 개선의 강도의 변동성이 있을 것으로 예상된다. AI 수요 강세로 인해 DRAM에서는 HBM의 수요가 매우 강하게 나타나고 있다. HBM의 Die Penalty로 인해 선단 공정 중심의 DRAM 투자가 이루어지고 있다. NAND는 최근 eSSD의 수요가 살아나고 있는 모습이나 DRAM과 달리 CAPA Loss가 없어 낮아진 가동률 회복을 우

'슬기로운 투자 생활 > 리포트 요약' 카테고리의 다른 글

| 카카오페이, 실적 가이던스에 부합하는 성장세 지속 (1) | 2024.05.08 |

|---|---|

| 에코마케팅, 비즈니스 부스팅 모델로 글로벌 확장 기대 (0) | 2024.05.08 |

| 금일 발행 리포트 핵심 요약_2024-03-13 (1) | 2024.03.13 |

| 상승 여력 상위 종목 [증권사 투자 의견 대비 저 평가 종목] (0) | 2024.03.13 |

| 전 증권사 발행 리포트 현황_2024-03-12 (1) | 2024.03.12 |