반응형

<미국증시 >

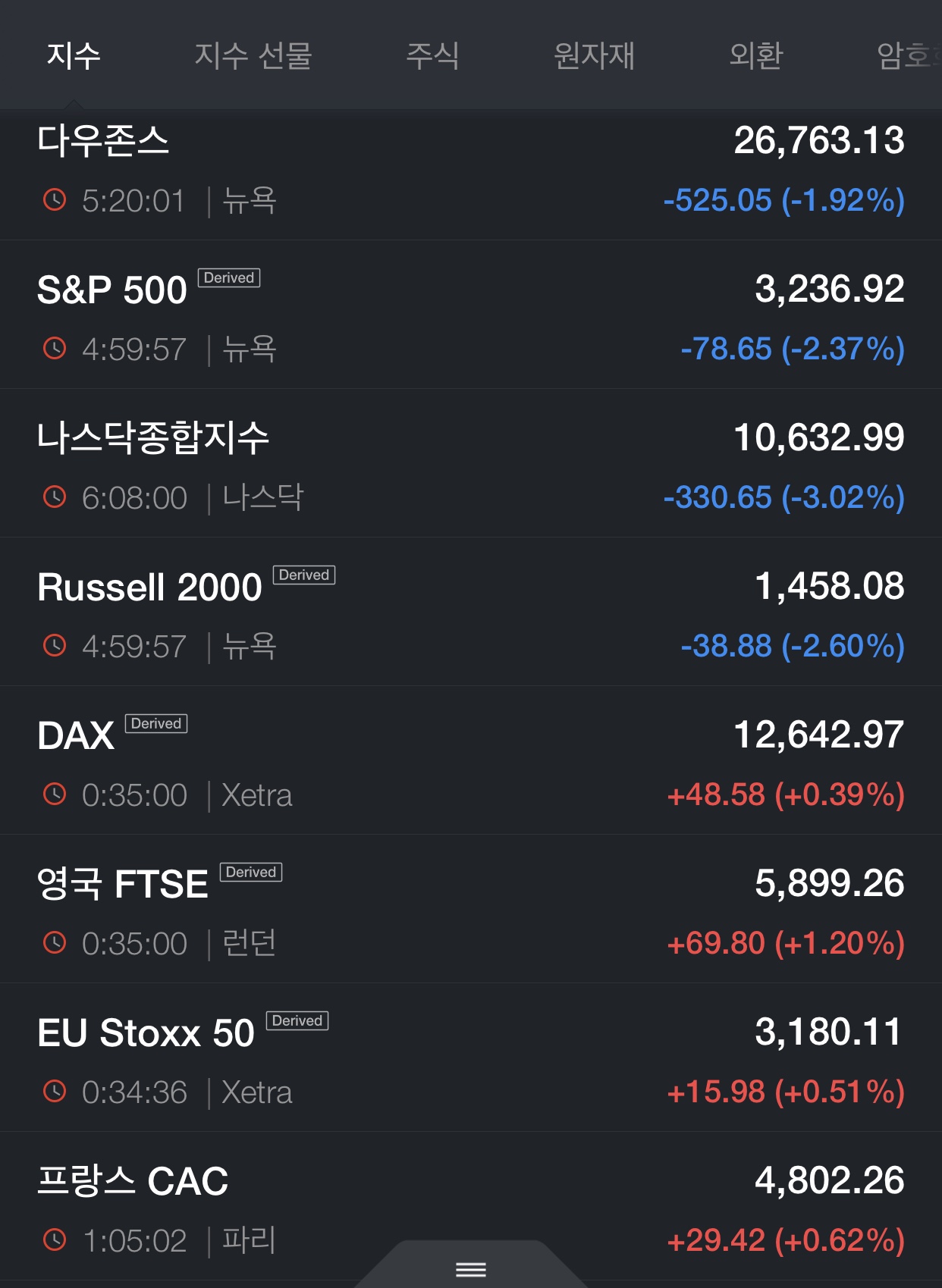

미국 증시는 경기 회복세 둔화와 추가 부양안 필요성이 제기되며 하락 마감함. 연방준비제도 의장 제롬 파월은 현재 미국의 경기 회복세에 진전이 있다고 밝히면서도 완전한 회복까지는 상당 시간이 소요될 것이며 추가 부양안 마련을 통해 경기 회복세를 증가시킬 필요가 있다고 밝힘. 이에 경기 회복에 대한 우려가 증가하면서 매도세가 강하게 형성, 미국 증시 하락 원인으로 작용함. S&P500지수는 전 섹터가 하락세를 보인 가운데 2.37%하락 마감함. 애플(AAPL), 마이크로소프트(MSFT)는 각각 4.19%, 3.29% 하락세를 보였고 배터리데이로 기대를 모았던 테슬라(TSLA)는 일론 머스크가 새로운 배터리 디자인에 대한 정보를 공개했음에도 불구하고 시장의 기대치를 충족시키지 못하면서 10.34% 하락함.

< 주요 경제지표 [예상치, 실제치] >

- 유로존 9월 마킷종합PMI [51.9, 50.1]

- 독일 9월 마킷제조업PMI [52.5, 56.6]

유로존 9월 마킷종합PMI는 50,1로 시장 전망치 51.9를 하회하는 것으로 발표됨. IHS마킷 이코노미스트 크리스 윌리엄슨은 유로존의 9월 경제활동이 코로나19 재확산으로 인한 서비스업종 하락세로 인해 9월 마킷종합PMI가 3개월 새 최저치를 기록했다고 밝힘. 독일의 9월 마킷제조업PMI는 예상치를 큰 폭으로 상회하는 56.6으로 발표되면서 26개월 새 최고치를 기록함.

< 원유 >

유가는 주간휘발유재고 하락과 미국 연방준비제도의 추가 부양책 가능성 시사에도 불구하고 코로나19 재확산으로 인한 수요 회복 가능성 감소 등으로 인해 혼조세를 보임.

< 통화 >

달러화는 유럽 증시가 상승 마감했음에도 코로나19 재확산 공포로 인한 안전자산 선호현상이 지속되면서 강세를 유지함. 달러 인덱스는 최근 2개월 새 최고치를 경신하면서 시장은 현재의 달러화 강세가 단기간 지속될 것이라고 전망했으나 11월 미국 대선 등으로 인해 변동성이 확대될 것으로 예상함. 원자재 통화인 호주 달러화는 호주중앙은행의 금리 인하가 예상되면서 약세를 보였고 뉴질랜드 달러화 역시 중앙은행이 추가적인 완화조치를 고려하고 있다고 언급하면서 약세를 보임.

<VIX>

변동성지수는 28.58로 6.40% 상승함.

< 미국 섹터별 등락 >

상승 섹터: 없음

하락 섹터: 에너지 [-4.52%], 정보기술 [-3.12%]

- 에너지 섹터: 마라톤페트롤리엄 [-7.44%], 발레로에너지 [-6.14%]

- 정보기술 섹터: 애플 [-4.19%], 엔비디아 [-4.07%]

< 유럽증시 >

유럽증시는 금일 발표된 경제지표들이 경기 회복 둔화세를 나타내면서 추가 부양책에 대한 기대감속에 상승 마감함. 범유럽지수인 STOXX600지수는 0.55% 상승하였고 자유소비재, 유틸리티 등 8개 섹터가 상승세를 보임. 유로존 9월 마킷종합PMI가 50.1를 기록하며 예상치 51.9를 하회하는 등 경기 회복 둔화세 가능성이 언급되는 가운데 시장은 유럽 각국 정부 및 유럽중앙은행의 추가 부양책을 주시함. 스포츠 브랜드 아디다스는 미국 스포츠브랜드 나이키가 시장의 전망을 상회하는 실적 및 연간 예상 매출을 발표하면서 스포츠 브랜드 기업에 대한 기대감 상승으로 인해 주가가 4.4% 상승함.

반응형

'특징주' 카테고리의 다른 글

| Ant 홍 투자센터 브리핑 (0) | 2020.09.24 |

|---|---|

| 섹터별 이슈 Pick (0) | 2020.09.24 |

| 마감시황_20.09.23 (0) | 2020.09.23 |

| 오늘의 증권가 풍문 모음 _ 20.09.23 (0) | 2020.09.23 |

| 테슬라 배터리데이 체크 포인트 (0) | 2020.09.23 |