2023-07-10 흥국증권 / 박종렬

투자의견 : BUY, 목표주가 55,000원 상향, 변경이전 40,000원

포스코인터내셔널 리포트 내용 요약

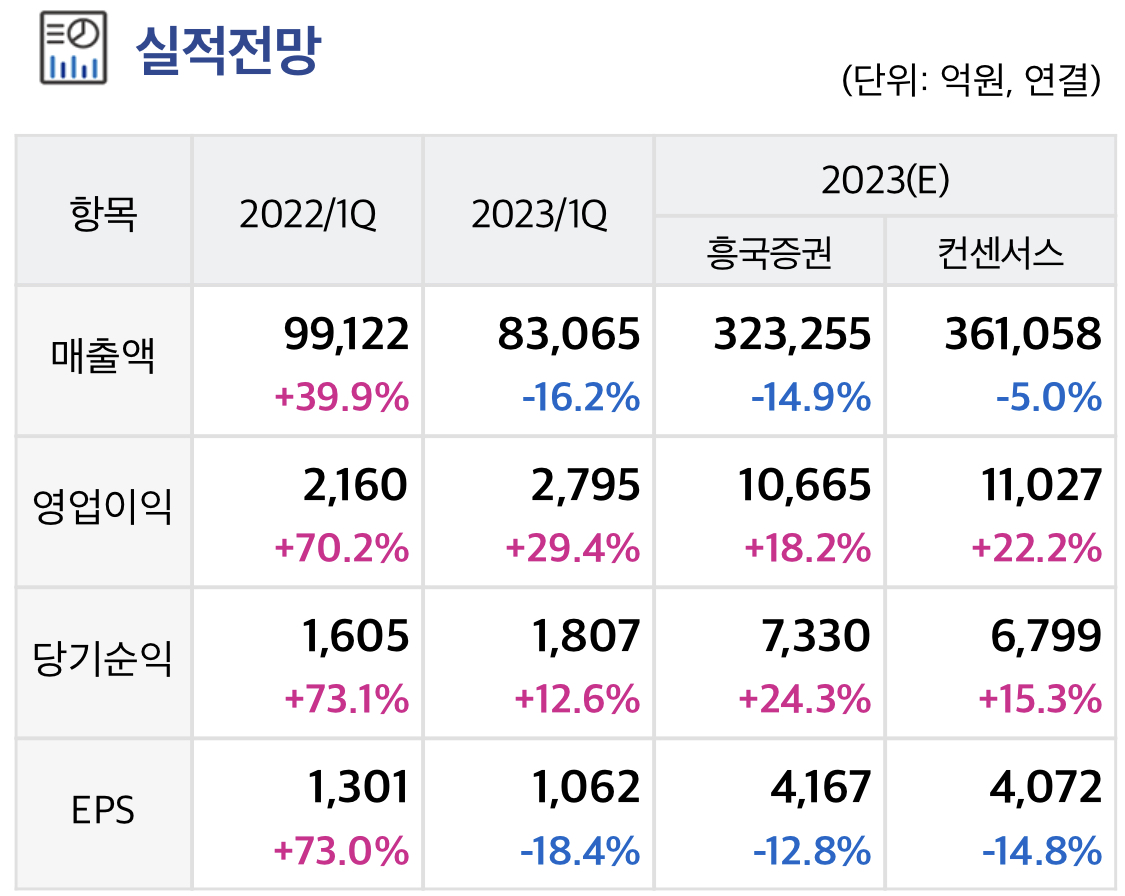

2분기에도 글로벌 경기침체와 상품가격 약세 지속으로 부진한 실적 모멘텀 불가피할 전망이다.

매출액 7.4조원(37.3% YoY), 영업이익 2,944억원(- 14.9% YoY)을 예상한다.

매출액이 큰 폭 감소할 것으로 보는 이유는 에너지 부문의 견조한 성장에도 불구하고, 글로벌 사업 중 철강(P, Q 동반 감소)/ 식량소재(Q 감소)/무역법인(P, Q 동반 감소) 등의 부진 때문이다.

외형 감소 폭에 비해 영업이익 감소폭이 적은 것은 글로벌사업 대비 상대적으로 영업이익률이 높은 에너지 부문의 수익성이 견조하기 때문으로 판단된다.

지난해까지 양호했던 종합상사 업황 모멘텀은 올해 전반적인 둔화가 불가피할 것으로 보인다.

국제유가를 비롯한 상품가격이 빠르게 하향 안정화되고 있고, 원/달러 환율도 1,300원대에서 안정적으로 등락을 보이고 있기 때문이다.

연간 연결기준 매출액 32.3조원(22.5% YoY), 영업이익 1.07조원(-9.1% YoY)으로 수정 전망한다.

세넥스 가스생산 3배 증산(2025년말 완료), 구동모터코어 수주 확정 물량 지속 확대, 철강 온라인 플랫폼(연 400만톤 거래 체제 구축 추진), 2차전지 소재의 안정적인 공급 조달 창구 역할 강화 등으로 중장기 성장 방향성은 확고 하다.

신성장 동력 마련을 감안해 목표주가를 55,000원으로 상향 조정한다.

목표주가는 가치합산방식으로 산출했고, 사업가치 산정시 EV/EBITDA Multiple 7.5 배(최근 5년간 평균치 20% 할증)를 적용했다.

12개월 Forward 기준 P/E와 P/B는 각각 10.6배, 1.2배에 수준으로 최근 주가 상승에도 불구하고 Valuation 매력은 양호 하다.

단기적으로는 실적 부진이 불가피하나, 신사업 확대를 통한 기업가치에 긍정적인 변화가 가능할 것으로 판단 된다.

'주요공시' 카테고리의 다른 글

| HK이노엔 더욱 탄탄해지는 케이캡 (0) | 2023.07.10 |

|---|---|

| 메디아나 다변화된 헬스케어 포트폴리오 & 우상향하는 실적 (0) | 2023.07.10 |

| BGF리테일 2Q23 Preview (0) | 2023.07.10 |

| GS리테일 : 호텔 미운오리에서 거위로... (0) | 2023.07.10 |

| LG에너지솔루션 단기 인도 지연 vs. 중장기 성장 (0) | 2023.07.10 |