최근 여러 증권사에서 현대차에 대한 분석 리포트를 발표했습니다. 대부분의 증권사들이 현대차 주가에 대해 긍정적인 전망을 내놓고 있어 주목됩니다. 현대차 주가는 최근 변동성을 보이고 있지만, 중장기적으로는 상승 여력이 크다는 의견이 지배적입니다. 이번 글에서는 각 증권사의 현대차 주가 전망과 투자 포인트를 자세히 살펴보겠습니다.

증권사별 현대차 주가 전망 및 투자의견

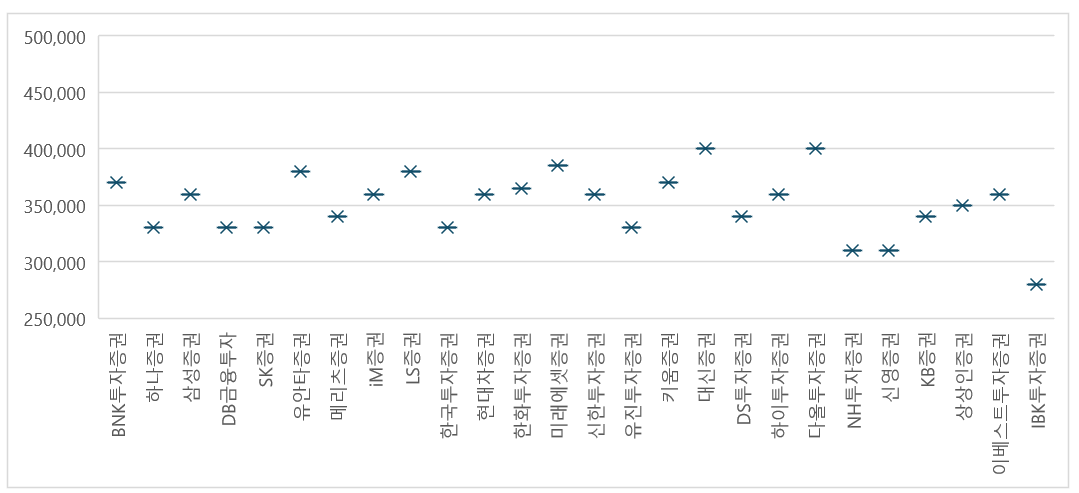

- BNK투자증권

- 투자의견: 매수

- 목표주가: 370,000원

- 상승여력: 56%

- 핵심내용: GM과의 포괄적 협력으로 북미시장 입지 강화 기대

- 하나증권

- 투자의견: 매수

- 목표주가: 330,000원

- 상승여력: 39%

- 핵심내용: GM과의 협업이 주가에 긍정적 영향 전망

- 삼성증권

- 투자의견: 매수

- 목표주가: 360,000원

- 상승여력: 52%

- 핵심내용: 하이브리드 기술 라이센싱 가능성으로 밸류에이션 확장 기대

- DB금융투자

- 투자의견: 매수

- 목표주가: 330,000원

- 상승여력: 39%

- 핵심내용: xEV 경쟁력 강화와 다양한 성장 모멘텀 보유

- SK증권

- 투자의견: 매수

- 목표주가: 330,000원

- 상승여력: 39%

- 핵심내용: HEV 판매 호조로 수익성 개선, 낮은 밸류에이션

- 메리츠증권

- 투자의견: 매수

- 목표주가: 340,000원

- 상승여력: 43%

- 핵심내용: 주주환원 정책 강화와 Smart BEV 전략 구체화

- 미래에셋증권

- 투자의견: 매수

- 목표주가: 385,000원

- 상승여력: 62%

- 핵심내용: CEO Investor Day 긍정적, 주주환원 확대 및 xEV 계획 조정

- 대신증권

- 투자의견: 매수

- 목표주가: 400,000원

- 상승여력: 69%

- 핵심내용: 이벤트 모멘텀과 저렴한 밸류에이션

현대차 주가 전망 : 상승 여력 충분

대부분의 증권사들이 현대차 주가에 대해 매수 의견을 제시하고 있으며, 목표주가는 330,000원에서 400,000원 사이에 분포하고 있습니다. 이는 현재 주가 대비 39%에서 69%의 상승 여력을 의미합니다. 현대차 주가는 최근 변동성을 보이고 있지만, 중장기적으로는 상승 가능성이 높다는 것이 증권사들의 공통된 의견입니다.

현대차 실적 전망 : 견조한 성장세 유지

현대차의 실적 전망도 긍정적입니다. 2분기 실적이 사상 최대를 기록한 데 이어, 하반기에도 견조한 실적이 예상됩니다. DB금융투자는 2024년 현대차의 매출액을 180.8조원(전년 대비 4.5% 증가), 영업이익을 15.9조원(전년 대비 2.6% 증가)으로 전망했습니다.

현대차 주가의 상승 요인으로 꼽히는 것은 다음과 같습니다:

- xEV(전기차, 하이브리드차) 판매 호조

- 하이브리드 기술 경쟁력

- 주주환원 정책 강화

- GM과의 전략적 협력

- 인도 법인 IPO 추진

- SDV(Software Defined Vehicle) 전환 가속화

현대차 주가 상승의 핵심 투자 포인트

- xEV 경쟁력 강화

현대차는 전기차(EV)와 하이브리드차(HEV) 모두에서 경쟁력을 갖추고 있습니다. 특히 하이브리드 차량의 판매 호조가 두드러지며, 이는 수익성 개선으로 이어지고 있습니다. 현대차 주가의 상승 요인으로 작용할 것으로 예상됩니다. - 주주환원 정책 강화

현대차는 2025년부터 2027년까지 3년간 총주주환원율(TSR)을 35% 이상으로 높이고, 4조원 규모의 자사주 매입을 실시할 계획입니다. 이는 현대차 주가에 긍정적인 영향을 미칠 것으로 전망됩니다. - GM과의 전략적 협력

현대차와 GM의 포괄적 협력 MOU 체결은 북미 시장에서의 입지를 강화하는 계기가 될 것으로 보입니다. 이는 현대차 주가의 상승 요인이 될 수 있습니다. - 인도 법인 IPO

현대차의 인도 법인 IPO 추진은 기업 가치 상승으로 이어질 수 있습니다. 인도 시장에서의 성장 잠재력을 고려할 때, 이는 현대차 주가에 긍정적인 영향을 미칠 것으로 예상됩니다. - SDV 전환 가속화

현대차는 2025년까지 모든 차종에서 SDV(Software Defined Vehicle) 전환을 목표로 하고 있습니다. 이는 미래 자동차 시장에서의 경쟁력 확보를 위한 중요한 전략으로, 현대차 주가의 장기적인 상승 요인이 될 수 있습니다.

현대차 주가 전망 : 투자자 관점에서의 분석

현대차 주가는 현재 저평가되어 있다는 것이 많은 증권사들의 공통된 의견입니다. PER(주가수익비율)이 5배 미만으로, 글로벌 자동차 업체들과 비교해도 매우 낮은 수준입니다. 이는 현대차 주가가 실제 기업 가치를 제대로 반영하지 못하고 있다는 것을 의미합니다.

또한, 현대차는 다양한 성장 동력을 갖추고 있습니다. xEV 시장에서의 경쟁력, GM과의 협력을 통한 북미 시장 강화, 인도 시장에서의 성장 잠재력, SDV 전환을 통한 미래 경쟁력 확보 등이 현대차 주가의 상승 요인으로 작용할 수 있습니다.

주주환원 정책 강화도 현대차 주가에 긍정적인 영향을 미칠 것으로 예상됩니다. 총주주환원율 상향과 대규모 자사주 매입 계획은 주주 가치 제고로 이어질 수 있습니다.

다만, 글로벌 경기 둔화와 자동차 산업의 구조적 변화 등은 리스크 요인으로 작용할 수 있습니다. 특히 미국 시장에서의 수요 둔화 우려와 전기차 시장에서의 경쟁 심화는 주의 깊게 모니터링해야 할 부분입니다.

종합적으로 볼 때, 현대차 주가는 중장기적으로 상승 여력이 충분하다고 판단됩니다. 다만, 단기적으로는 변동성이 있을 수 있으므로, 분할 매수 전략이 유효할 것으로 보입니다.

용어 설명

- xEV: 전기차(EV), 하이브리드차(HEV), 플러그인 하이브리드차(PHEV) 등을 포괄하는 용어

- SDV(Software Defined Vehicle): 소프트웨어 중심의 차량 설계 및 개발 방식

- EREV(Extended Range Electric Vehicle): 주행거리 연장형 전기차

- TSR(Total Shareholder Return): 총주주수익률, 배당과 자사주 매입 등을 포함한 주주환원 비율

'종목분석' 카테고리의 다른 글

| 하나금융지주 주가 전망과 투자 포인트 분석 (3) | 2024.09.19 |

|---|---|

| SK 주가 전망 : 리밸런싱 통한 체질 개선과 주주가치 제고에 주목 (9) | 2024.09.19 |

| 삼성중공업 주가 전망 : 증권사들의 긍정적 전망과 실적 개선 기대 (2) | 2024.09.18 |

| [2024 삼성전자 주가 전망] HBM·AI 반도체 성장으로 실적 반등 기대 (9) | 2024.09.07 |

| 삼영(003720): 제품믹스 개선과 CAPA 증설로 실적 턴어라운드 기대 (0) | 2024.09.02 |