2Q23Pre : 아쉬운 2분기, 기대되는 하반기

2023-06-29하나증권/ 서현정

투자의견 BUY, 목표주가 200,000원(유지)

리포트 내용 요약

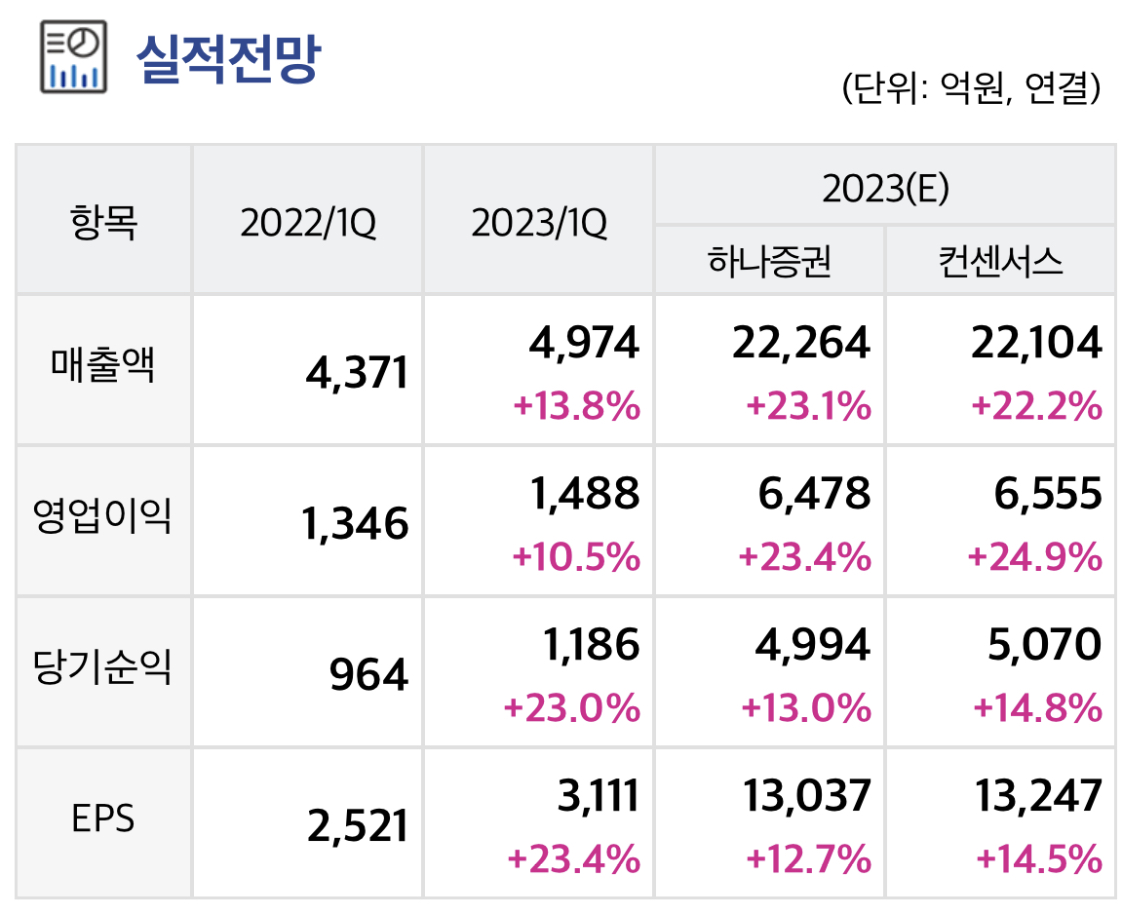

2분기 매출과 영업이익은 각각 전년 동기대비 19%, 22% 증가한 4,410억원과 1,156억원으 로 시장 기대치를 소폭 하회할 것으로 전망한다.

① MLB 내수 매출은 관광 상권 호조로 YoY 7% 성장하는 반면, 면세 채널은 30% 감소할 것으로 전망된다(면세 업계 따이공향 할 인율 축소 + 면세 물량 조절)

② 디스커버리는 백화점/대리점 채널 부진 영향 4% 감소한 925억원을 기록할 것으로 추산한다.

③ MLB키즈 역시 내수 매출은 10% 감소할 것으로 예 상되나, 면세 매출이 신장하면서 비면세 부문 매출은 YoY Flat, 수출을 포함한 전체 매출은 10% 성장할 것으로 예상된다.

③ 중국 법인 매출은 1,518억원(YoY 42%)으로 추정한다. 도 매 매출 구조상 2분기 셀인 매출이 상대적으로 적었고, 리오더 물량도 크지 않았단 것으로 파악된다.

2분기 중국법인 성장률은 다소 아쉽지만, 중국 사업에서 40%의 매출 성장률을 지속하고 있 다는 점은 고무적이다. 중국 리테일 매출은 4월 50%, 5월 40%, 6월 8% 수준으로 시장 대 비 상회하고 있고(중국 의류 소매판매 4월 32%, 5월 18%), 출점 속도도 1분기보다 가파르 게 올라오고 있다(2분기 매장수 979개, QoQ +90개 추산)

대 중국 브랜드력은 여전히 견고 하다는 것을 입증한다. 상반기보다는 하반기 높은 실적 모멘텀이 예상된다.

i) 중국 소비도 상반기보다 하반기 점진적 개선을 예상하며,

ii) 3분기는 중국 법인 도매 매출과 영업레버리 지 효과가 가장 크게 발생하는 분기이고,

iii) 4분기에는 고마진 FW 판매와 더불어 내수 베 이스 부담도 낮아지기 때문이다.

이익 모멘텀은 상반기보다 하반기로 갈수록 더욱 확대될 것으로 전망한다(1Q YoY 11%, 2Q 22%, 3Q 36%, 4Q 24%)

F&F의 브랜드력과 펀더멘탈은 여전히 견고하다고 판단한다.

단기적으로 주가는 하반기 점진 적 실적 개선 흐름에 따라 회복될 것으로 예상된다.

중장기적으로 지역(동남아시아) 및 사업 다각화(세르지오타키니/듀베티카 중국 진출/엔터사업)에 의미 있게 성공한다면 추세적 실적 회복 및 주가 턴어라운드를 기대할 수 있겠다.

현재 주가 12MF PER 8배로, 실적 개선 대비 저평가 되어 있다는 판단이다.