HK이노엔 기업 개요

HK이노엔은 의약품 연구개발 및 제조를 주요 사업으로 하는 회사이며, 최대 주주는 한국콜마(43%) 입니다. 특히 위식도역류질환 치료제인 케이캡을 중심으로 한 제약 사업이 두드러집니다. 케이캡은 2018년 출시된 이후 빠른 약효 발현과 복용 편리성 덕분에 시장에서 큰 성공을 거두고 있습니다.

HK이노엔 최근 성과

최근 HK이노엔은 케이캡의 물질특허 확인 심판에서 승소하면서 2031년까지 독점권을 확보할 가능성이 높아졌습니다. 이는 후속 심판에도 긍정적인 영향을 미칠 것으로 기대됩니다. 또한, 2024년 케이캡의 미국 임상 3상이 완료되면 FDA 허가 신청도 예상되어 글로벌 시장 진출이 가속화될 전망입니다.

HK이노엔 재무 실적

2023년 4분기 HK이노엔의 매출액은 2,116억원, 영업이익은 221억원으로 전망되며, 이는 전년 동기 대비 각각 -2.2%, +163.7%의 변동을 보였습니다. 2024년에는 매출액 9,344억원, 영업이익 1,067억원을 달성할 것으로 예상됩니다.

![HK이노엔 신약 K-CAB 출시를 기점으로 초고속 매출 성장 [’19~23년*5개년 매출 CAGR 8.8% 기록]](https://blog.kakaocdn.net/dn/b6Hfxp/btsHQTD1jBZ/udNTKxDbOFw4nkak4pZyjK/img.png)

1) HK이노엔 매출 비중

HK이노엔의 매출은 순환, 소화, 내분비, 신장, 항암 등 7개 이상 치료 영역의 전문의약품 및 필수의약품(수액,백신 등)의 비중이 90%를 차지하고 있으며, 숙취해소, 기능성 음료, 탈모, 화장품 등 H&B(헬스&뷰티) 매출 비중이 10% 수준 이다.

2) ETC – 사업 현황

신약 K-CAB & 수액을 비롯 주력품목의 매출 성장 지속되고 있으며, 2024년부터 큰 폭의 수익성 개선 예정 이다.

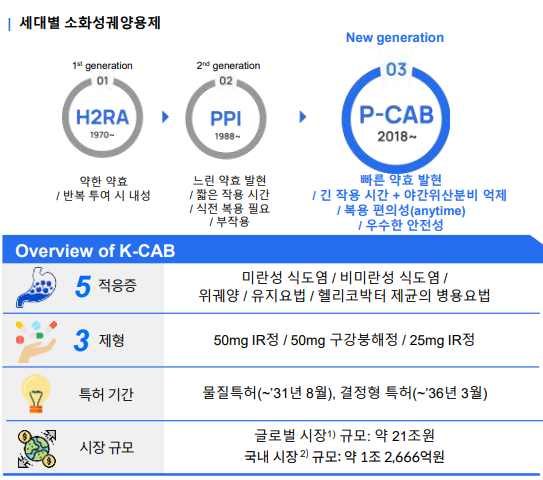

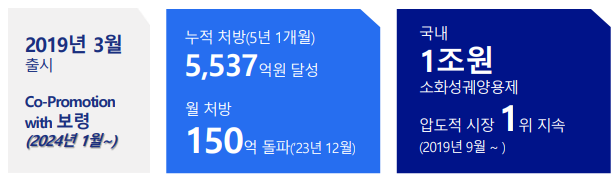

- K-CAB의 출시 5년차 기록적 지속 성장 中 : ’19년 347억 ‘23년 1,195억 (CAGR 36.2%)

- 오송 수액신공장 가동(‘22.06)으로 추가 성장 동력 확보 : Capacity Double-Up : 5천만 bag/년 1억 5백만 bag/년

- 순환기, 당뇨 포트폴리오 강화 및 수익성 개선 (백신 사업 종료) : 2024년부터 카나브 패밀리 4종, 직듀오 등 본격 판매

2-1) 차세대 소화성궤양용제 Best in Class 신약 K-CAB Ⓡ

- K-CAB은 H2RA / PPI 및 경쟁 P-CAB 의약품과 비교 시, 월등한 약효 및 우수한 안전성을 보유

- 대한민국 신약 中 최단기간 1천억 초과 달성 & 압도적 시장 1

K-CAB Ⓡ : L/O 체결 국가

HK이노엔 주가 전망

HK이노엔의 투자 의견은 기존 Trading Buy에서 매수로 상향되었으며, 목표 주가는 53,000원으로 상향 조정되었습니다. 이는 케이캡의 성공적인 시장 확대와 수익성 개선에 따른 것으로 보입니다.

HK이노엔 파이프라인

소화, 자가면역, 감염, 항암 영역에서 합성신약, 항체, 세포치료제 등의 파이프라인을 운영 중

FM-101, IN-114199, IN-115314, IN-B0004, IN-B00001, IN-119873, IN-B00003, IN-B00002, 22ND01

결론

HK이노엔은 강력한 제품 포트폴리오와 지속적인 R&D 투자, 글로벌 시장 확대를 통해 성장 가능성이 높습니다. 특히 케이캡의 특허 연장과 미국 임상 3상 완료 후 FDA 승인 가능성 등 여러 긍정적인 요인들이 주가 상승에 기여할 것으로 보입니다. 앞으로도 HK이노엔의 행보에 주목할 필요가 있겠습니다.

'종목분석' 카테고리의 다른 글

| 클래시스: 글로벌 피부미용 장비 시장의 선두주자 (1) | 2024.06.06 |

|---|---|

| 파크시스템스 (Park Systems): 나노 계측 장비의 혁신 리더 (1) | 2024.06.06 |

| 엠로: AI 혁신으로 글로벌 무대에 도전하다 (0) | 2024.06.05 |

| T3엔터테인먼트(티쓰리) 2024년 1분기 기업 분석 (0) | 2024.06.05 |

| 하이비젼시스템 (2) | 2023.06.08 |