피알스트립(PR Strip) 장비 선두주자

피에스케이는 피에스케이홀딩스에서 전공정 장비 부분만 독립하여 설립된 반도체 장비 회사로 피알스트립(PR Strip) 장비 글로벌 1위 기업이다. (피알스트립장비 시장 점유율은 2019년 기준 약 25% 수준이다.) 2020년 기준 매출액은 피알스트립(PR Strip) 50%, Dry Cleaning 10%, New hardmask strip 7%, 부품 및 용역 32% 수준으로 추정된다. 피알스트립(PR Strip) 의 경우 DRAM, NAND, Foundry 모두 적용되는 범용 장비이며, TSMC 및 Kioxia 등을 제외한 대부분의 반도체 업체를 고객사로 보유하고 있으며, 미국의 Lam Research와 경쟁하고 있다.

*. 반도체 제조 공정 중 일부인 포토공정에서 CD와 Overlay검사까지 완료 후, 후속 공정인 식각이나 이온주입을 진행하고 나면, 더이상 PR(포토레지시트)은 필요가 없어 제거해야 한다. 이를 PR Strip 이라고 한다.

올해 매출과 영업이익 대폭 증가 전망

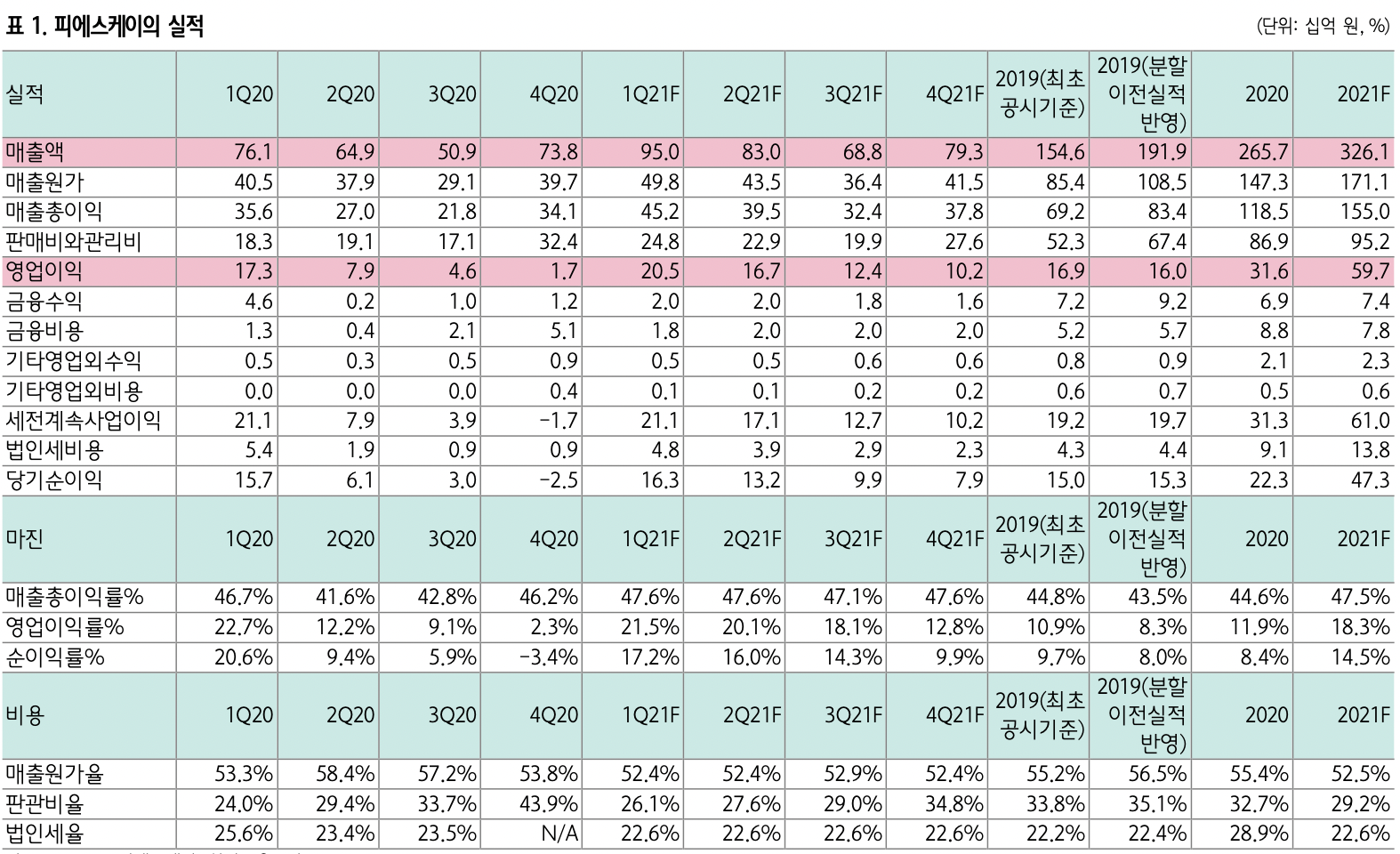

피에스케이의 최대 고객사인 삼성전자가 전년 대비 메모리 반도체 설비투자 규모를 확대 할것으로 예상 되고, 하이닉스 M15 Migration 등으로 인해 수요가 증가 할 것이다. 인텔의 파운드리 사업 재개, 마이크론의 Kioxia 인수 추진 등 글로벌 반도체 업계 이벤트는 PR Strip 점유율 확대 요소가 될 것 이며, Bevel Etch 국산화는 2022 년 NAND 투자 사이클에서의 추가 성장 동력이, New hardmask strip 역시 점진적 저변 확대가 예상돼 재평가 요소가 다분하다고 판단한다.또한 비메모리 파운드리 분야의 mature node에서 설비투자가 전개되는 것도 피에스케이의 실적에 긍정적이다. 분기별 매출은 1분기 950억 원, 2분기 830억 원, 3분기 688억 원, 4분기 793억 원으로 추정한다. 1분기 매출이 가장 높은 이유는 2020년과 마찬가지로 주요 고객사 로부터의 수주가 매출로 시현되는 시기가 상반기에 집중되 기 때문이다. 피에스케이의 매출은 2019년 기업 분할 이후 꾸준히 성장해 2019년(분할 이전 실적 포함) 및 2020년에 각각 1,919억 원과 2,657억 원을 기록했는데, 2021년부터는 매출의 앞자리가 달라진다. 분할 이전인 2018년에 3,283억 원을 달성하고 나서, 분할 이후 사업회사의 매출만으로 온전 하게 다시 3,000억 원대에 진입한다. 한편 2021년의 영업이익 증가율 전망치(+89%)가 매출 증가율 전망치(+23%)를 상회하는 이유는 데모 장비의 연구개발비가 2020년에 대부분 반영됐다는 점을 감안했기 때문이다. 이는 판관비 부담이 상 대적으로 감소한다는 의미이다.

1Q21 매출 950억 원, 영업이익 205억 원 전망

하나투자증권은 1Q21 실적은 매출 950억 원, 영업이익 205억 원을 전망했다. 컨센서스 평균(매출 891억 원, 영업이익 194억 원) 및 상단(매출 1,012억 원, 영업이익 243억 원)의 차이가 크다. 매출은 900~1,000억 원 사이를 넘나드는 수준이며 영업이 익은 200억 원을 상회할 가시성이 높다고 판단된다. 전방산 업에서 국내 고객사향 매출이 견조할 뿐 아니라, Non-Asia 고객사향 매출도 견조하기 때문이다. 피에스케이가 미국, 일 본, 중국의 식각장비 공급사 수준의 P/E 밸류에이션을 인정 받게 될지 아닐지는 시장의 평가에 달려 있지만 여전히 저평 가됐다는 점을 간과할 수 없다.(2021년 컨센서스 실적 기준 P/E: 피에스케이 13.7배, Lam Research 26.4배, Tokyo Electron 26.9배, Naura 101.3배)

증권사 컨센서스

- 하나금융투자증권 : 21년 매출액 3,261억, 영업이익 597억 예상 (목표가 미 제시)

- SK증권 : 21년도 매출액 3,481억, 영업이익 612억, 목표주가 56,000원

'슬기로운 투자 생활 > 종목분석' 카테고리의 다른 글

| 이엔드디(101360), 1분기 실적 부진 딪고 전구체로 일어설까? (0) | 2021.05.17 |

|---|---|

| [효성티앤씨] 실적이 말합니다. 주가야 왜 이렇게 못따라 오니? 쉴 수도 없고 (0) | 2021.05.13 |

| 삼강엠앤티(100090)_해상풍력 (0) | 2020.12.29 |

| 그린 뉴딜의 숨은 수혜주 경동나비엔 (0) | 2020.09.27 |

| 텔콘RF제약 (0) | 2020.09.23 |