2023. 7. 10. 19:55ㆍ슬기로운 투자 생활/리포트 요약

2023-07-10 DB금융투자 / 이명선

투자의견 BUY, 목표주가 48,000 유지

HK이노엔 리포트 내용 요약

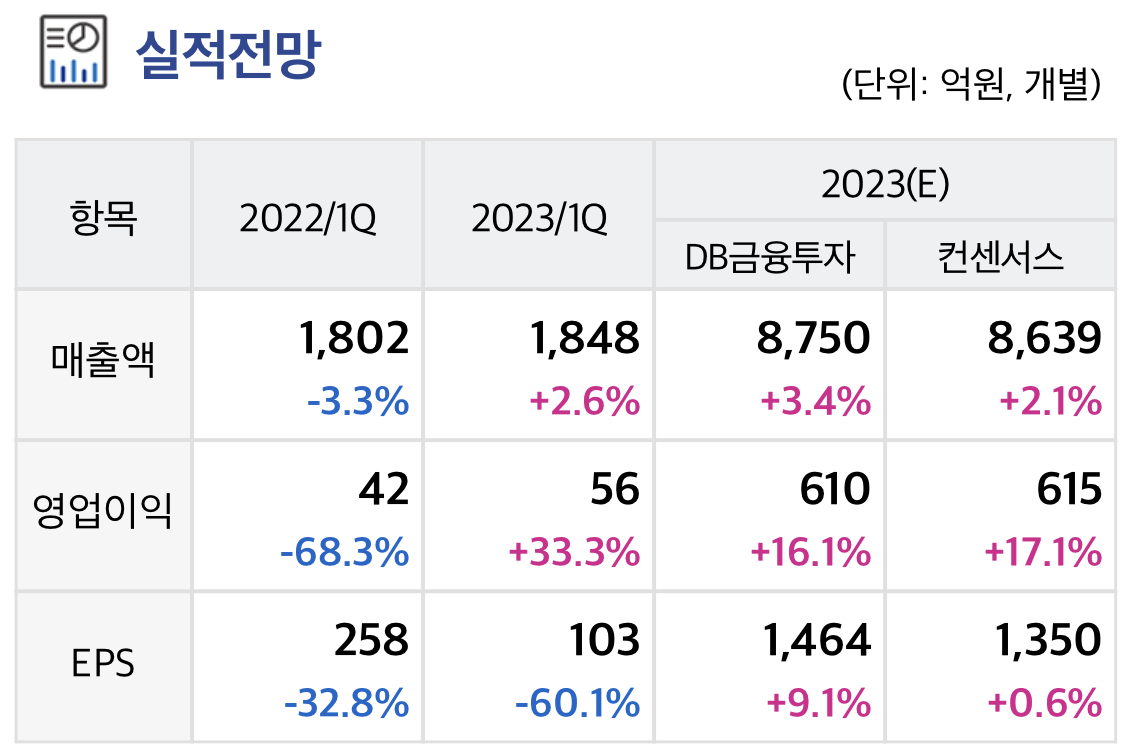

시장기대치에 부합하는 실적 : 2분기 실적은 매출 2,075억원(17.6%YoY), 영업이익 133억원(- 24.2%YoY, OPM 6.4%)으로 시장기대치에 부합할 것으로 추정된다.

작년 MSD백신의 가격 인상 전 사재기 효과로 실적은 전년동기대비 역성장하였고 전문의약품 매출은 1,825억원(-19.9%YoY)으로 산출된다.

그럼에도 국내외 케이캡의 견조한 성장이 이어가고 있어 유통재고 조정에도 국내 257억 원, 멕시코 등에서의 출시로 약 23억원 수출이 발생한 것으로 추정된다.

또한 HB&B사업은 컨디션 과 티로그(아이스티) 등의 음료사업 성장으로 전년동기대비 24.9% 성장한 것으로 예상된다.

국내 외 케이캡 사업은 순항 중

경쟁사 진입에도 PCAB계열 의약품시장의 성장으로 케이캡의 실적은 견조하게 개선되고 있다.

2분기 국내 케이캡 처방실적은 391억원(22%YoY)으로 추정되며, 그 중 고수익의 구강붕해정은 전체 처방의 16%에 이르렀고 비중은 점차 증가할 것으로 전망된다.

케이 캡 완제 수출은 연간 80억원 이상 가능할 것으로 보이며, 3분기부터 헬리코박터 파일로리 제균요법 에 대한 보험급여 적용 및 중국 로열티도 반영될 것이다. 또한 미란성&비미란성 식도염에 대한 미국 임상 3상도 순항 중으로 연내 임상 종료 시 내년 미국 NDA 신청도 기대된다.

내년도 달라질 이익구조 기대감에 투자의견 Buy 유지

부진했던 상반기와 달리 하반기는 MSD백신 매출 정상화와 HB&B사업 회복으로 보다 나은 실적이 예상된다.

여기에 케이캡의 실적 개선과 해외 성과가 가시화되고 있고, 내년부터는 국내 케이캡 유통구조 변화로 수익성이 크게 개선된다는 점에 서 투자의견 Buy로 유지한다.

연간 추정치 변경이 없어 목표주가 또한 유지한다.

'슬기로운 투자 생활 > 리포트 요약' 카테고리의 다른 글

| LG전자 외형 성장하는 회사로 탈바꿈 (0) | 2023.07.10 |

|---|---|

| 엔씨소프트 脫리니지 시도에서 오는 진통은 아플 수 밖에 없다. (0) | 2023.07.10 |

| 메디아나 다변화된 헬스케어 포트폴리오 & 우상향하는 실적 (0) | 2023.07.10 |

| 포스코인터내셔널 성장 동력 구축, 기업가치 재평가 (0) | 2023.07.10 |

| BGF리테일 2Q23 Preview (0) | 2023.07.10 |