한화솔루션 2Q23 영업이익 2,564억원(-5% QoQ)으로 컨센서스 부합 전망

2023. 7. 11. 20:31ㆍ슬기로운 투자 생활/리포트 요약

반응형

2023-07-11 신한투자증권 / 이진명, 최규헌

투자의견 BUY, 목표주가 68,000원

한화솔루션 리포트 내용 요약

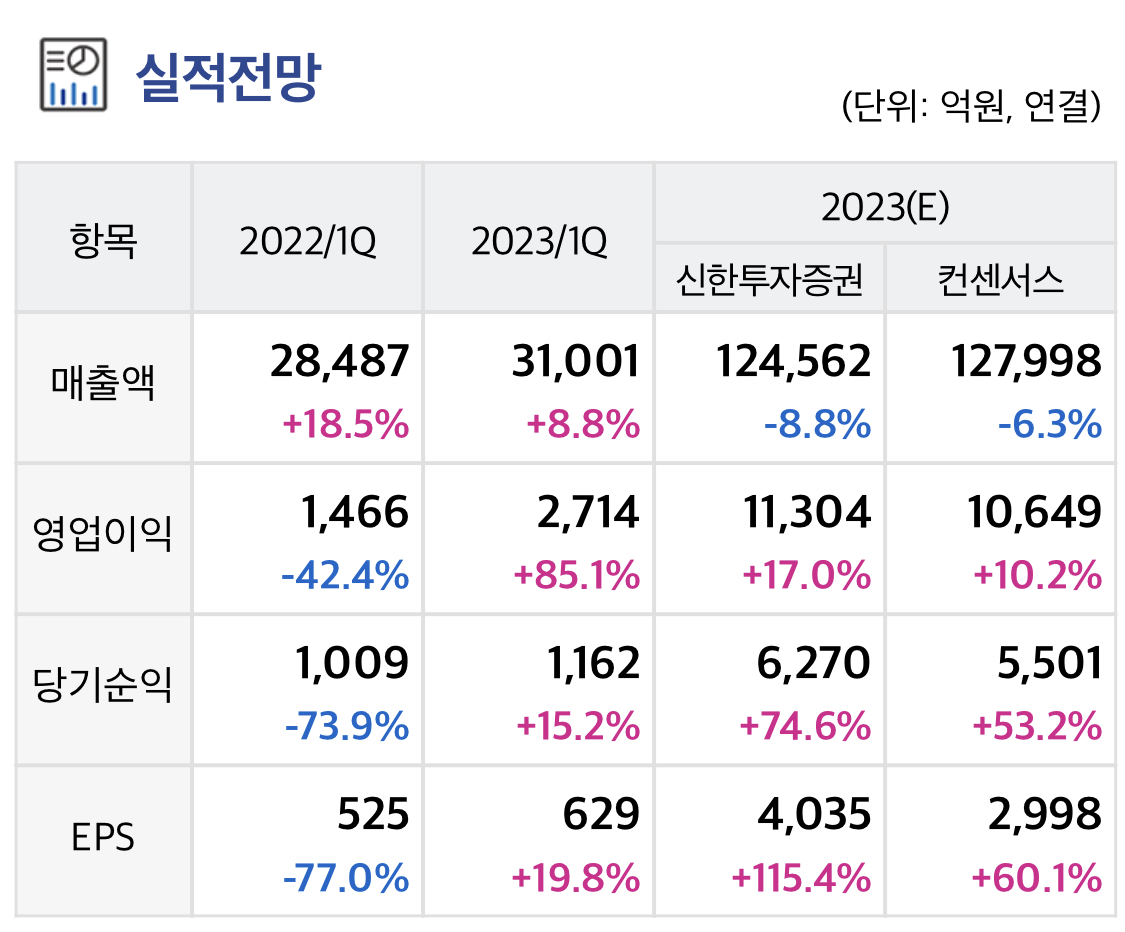

2Q23 영업이익은 2,564억원(5%, 이하 QoQ)으로 컨센서스 2,515억원에 부합할 전망이다.

신재생에너지 영업이익은 2,146억원(-12%, OPM 16%)이 예상된다.

판가 약세에도 출하량 증가와 AMPC 반영(353억원)으로 모듈 판매 실적은 개선될 전망이다.

다만 다운스트림 매각 이익이 전기대비 둔화되며 감익은 불가피하겠다.

케미칼 영업이익은 226억원(-33%)이 예상된다.

리오프닝 효과 둔화로 시황 약세가 지속됐으며 PVC, LDPE 스프레드는 전기대비 18%, 6% 하락했다

변경상장 이후 주가는 업스트림 가격 하락에도 태양광 수요 둔화 및 판가 하락에 따른 실적 Peak Out 우려로 약세가 이어졌다.

그럼에도 상향 조정되고 있는 미국 태양광 수요 전망치와 AMPC 확대 등으로 모듈 판매 실적은 견조할 전망이다.

하반기 미국 신규 공장(1.4GW)을 시작으로 매년 생산능력 확대가 예상되며 다운스트림 이익 기여도 확대로 실적 모멘텀은 강화되겠다.

케미칼의 점진적인 시황 개선과 신재생에너지 업체로서의 멀티플 매력(EV/EBITDA 8배)을 감안할 경우 업사이드는 유효하다.

반응형

'슬기로운 투자 생활 > 리포트 요약' 카테고리의 다른 글

| LG화학 2Q23 영업이익 7,724억원(-2% QoQ)으로 컨센서스 하회 전망 (0) | 2023.07.11 |

|---|---|

| 코오롱인더 2Q23 영업이익 631억원(+118% QoQ)으로 컨센서스 부합 예상 (0) | 2023.07.11 |

| [SKC] 2Q23 영업이익 -45억원(적자지속)으로 컨센서스 하회 전망 (0) | 2023.07.11 |

| 효성티앤씨 2Q23 영업이익 780억원(+13% QoQ)으로 컨센서스 하회 전망 (0) | 2023.07.11 |

| 롯데정밀화학 2Q23 영업이익 597억원(+42% QoQ)으로 컨센서스 상회 전망 (0) | 2023.07.11 |