삼성엔지니어링 영양가 있는 식단

투자의견 : BUY, 목표주가 37,000원 유지

삼성엔지니어링 리포트 내용 요약

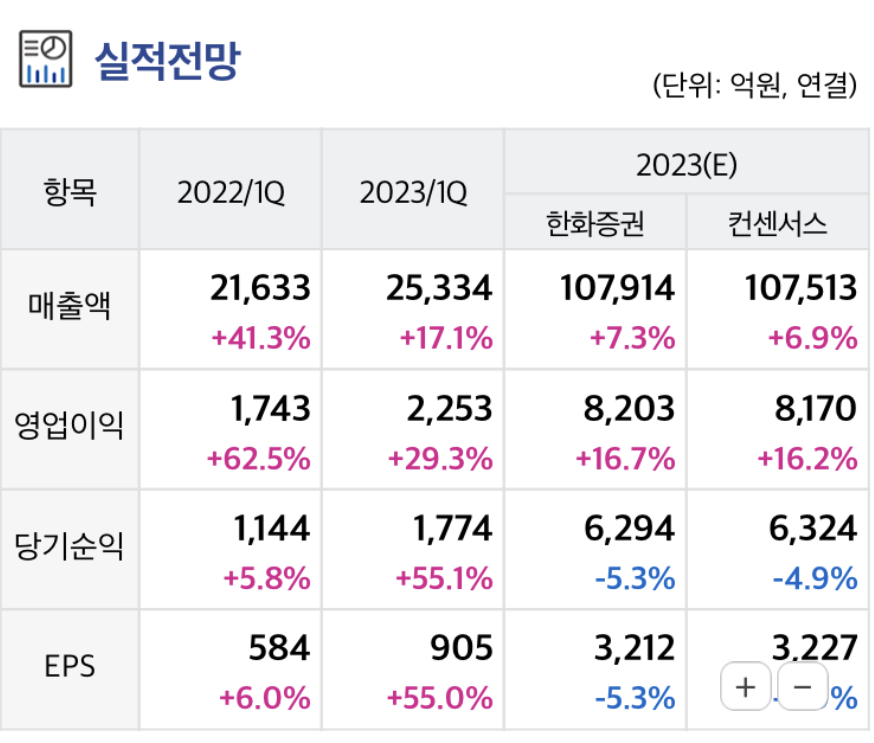

삼성엔지니어링의 2023년 2분기 연결기준 매출액은 2.7조 원, 영업이익은 2058억 원으로 전년동기 대비 각각 +10.0%, +34.1%의 성장률을 기록한 것으로 추정된다.

시장 컨센서스인 영업이익 1966억 원보다 4.7% 높은 수치다. 총 매출액은 비화공 부문의 성장 기조에 힘입어 두 자릿 수 증가가 예상된다. 상대적으로 영업이익 증가폭이 큰 이유는 작년 2분기 중 원자재 가격 상승에 따른 공사손실 충당금 및 추가 원가가 약 600억 원 반영된 데 따른 기저효과에 있다.

상반기 화공 수주 부재에도 불구하고 수주에 대한 기대감을 낮출 필요는 없다고 판단한다.

사우디 자프라 가스2, 파드힐리 가스 등의 입찰 진행으로 총 파이프라인 양이 줄지 않은 가운데, 대규모 Feedto-EPC 안건들의 수주 결과도 하반기에 나올 것으로 기대되기 때문이다.

멕시코 DBNR, 말레이시아 사라왁 등 이익 기여도가 높은 공사가 연말 연초 마무리될 예정이어서 이에 따른 실적 공백 우려가 존재하나, 기 수주 프로젝트의 매출 기여 확대와 비교적 빠른 착공 및 안정적인 수익성 기대되는 Feed-to-EPC 프로젝트 수주가 하반기에 더해진다면 큰 흔들림 없는 실적이 지속될 전망이다.

안정적 실적과 재무 현황을 바탕으로 ROE가 점차 낮아지는 구간에 진입해 있다. 이에 신규수주 성장(실적 성장)과 신사업 가시화(멀티플 확대), 주주환원 정책(ROE 제고) 등 대한 기대감 또한 점차 커질 수 밖에 없다는 판단이다.

삼성엔지니어링은 올해 중 중장기 전략과 주주환원 정책의 발표, 사명 변경 등을 예고한 상태다. 동사의 현 주가는 12M Fwd. P/E 8.8배, P/B 1.54배다.

'주요공시' 카테고리의 다른 글

| 에스티아이 : 2023-07-03 신한투자증권 / 고영민, 박제민 (0) | 2023.07.03 |

|---|---|

| LG생활건강 : 2023-07-03 메리츠증권 / 하누리 (0) | 2023.07.03 |

| HL만도 : 2023-07-03 NH투자 / 조수홍 (0) | 2023.07.03 |

| 호전실업 : 2023-07-03 상상인증권 / 이소중 (0) | 2023.07.03 |

| 현대위아 : 2023-07-03NH투자 / 조수홍 (0) | 2023.07.03 |