2023-07-11 BNK투자증권 / 김현태

투자의견 BUY 목표주가 35,000원 유지

세아베스틸지주 리포트 내용 요약

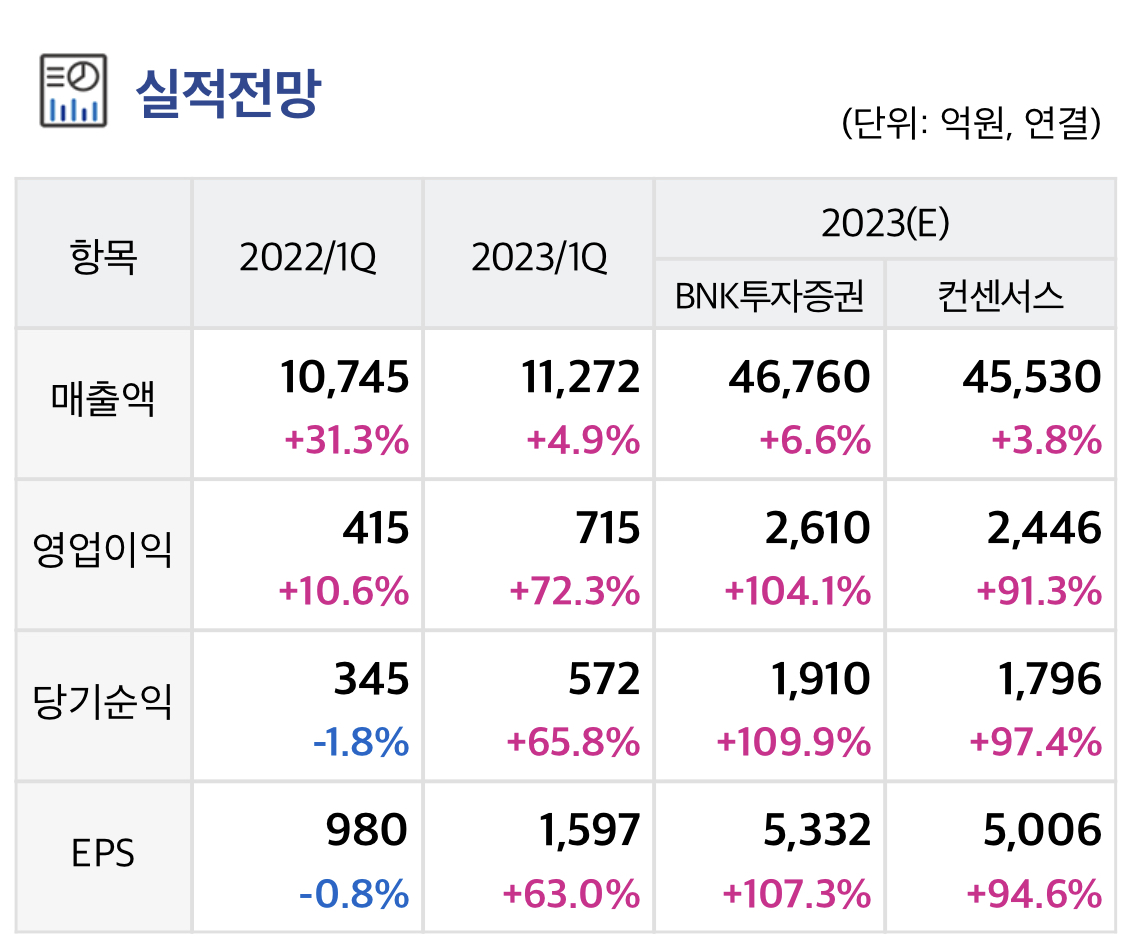

2분기 세아베스틸의 연결 영업이익 741억원으로 컨센서스를 상회할 것으로 예상된다.

핵심 종속회사 세아베스틸(2Q OP 414억원 예상)의 주 전방인 자동차 생산이 2Q에도 yoy 성장했고, 산업기계, 건설중장비 부문도 전방산업 호조로 성장을 이어가 면서 특수강봉강 판매량이 yoy, qoq 모두 +3~4% 증가한 것으로 추정된다.

또한 원부재료 및 전력비 상승을 ASP에 전가했으며, 철스크랩 가격은 안정적 으로 유지돼 스프레드도 개선된 것으로 추정된다.

반면 창원특수강은 니켈 가격 하락에 따른 STS 제품 가격 인하로 qoq 수익성이 낮아져 2Q OP 289 억원 (OPM 6.0%)를 기록했을 것으로 추정된다.

국내 특수강봉강 실질 소비량은 작년 10월부터 올해 5월까지 yoy 증가세를 이어가고 있다.

해당 기간 대부분의 철강 품목 수요가 역성장하거나 정체된 것에 비해 두드러진 성과다.

주 전방인 자동차 생산이 양호한 가운데, 신흥국 인프라 투자 및 우크라이나 재건 수요 기대감 등으로 건설중장비향 수요가 양호한 것이 배경으로 판단된다.

하반기에는 자동차 생산의 전년 기저가 높아지면서 성장률이 다소 둔화될 것으로 예상되나, 전반적인 철강 시황에 비 해 양호한 실적이 유지될 것으로 기대된다.

결과적으로 올해 연간OP는 2,608억원으로 2021년 OP 2,384억원을 상회할 것으로 예상된다.

실적 뿐 아니라 성장성 측면에서도 세아베스틸의 CASK (사용후 핵연료 저장장치), 항공방산소재의 우주산업향 소재 납품, 창원특수 강의 무계목강관 사업 등이 예정돼 있어 중장기 성장 기대감이 크다.

'주요공시' 카테고리의 다른 글

| 셀트리온 2Q23 Preview : 실적도 투자심리도 쉬어가는 구간 (0) | 2023.07.11 |

|---|---|

| 신한서부티엔디리츠 Analyst day 후기: 호텔 자산의 본격 턴어라운드 (0) | 2023.07.11 |

| 삼성전자 고부가 제품 비중 증가 전망 (0) | 2023.07.10 |

| ISC 앞으로 그려갈 미래에 대한 확인 필요 (0) | 2023.07.10 |

| 카카오게임즈 빛 바랜 신작효과 (0) | 2023.07.10 |