사상 최대 실적 지속 경신 전망, 지금이 매수 적기

2023-08-02 SK증권/ 허선재

투자의견 BUY

리포트 내용 요약

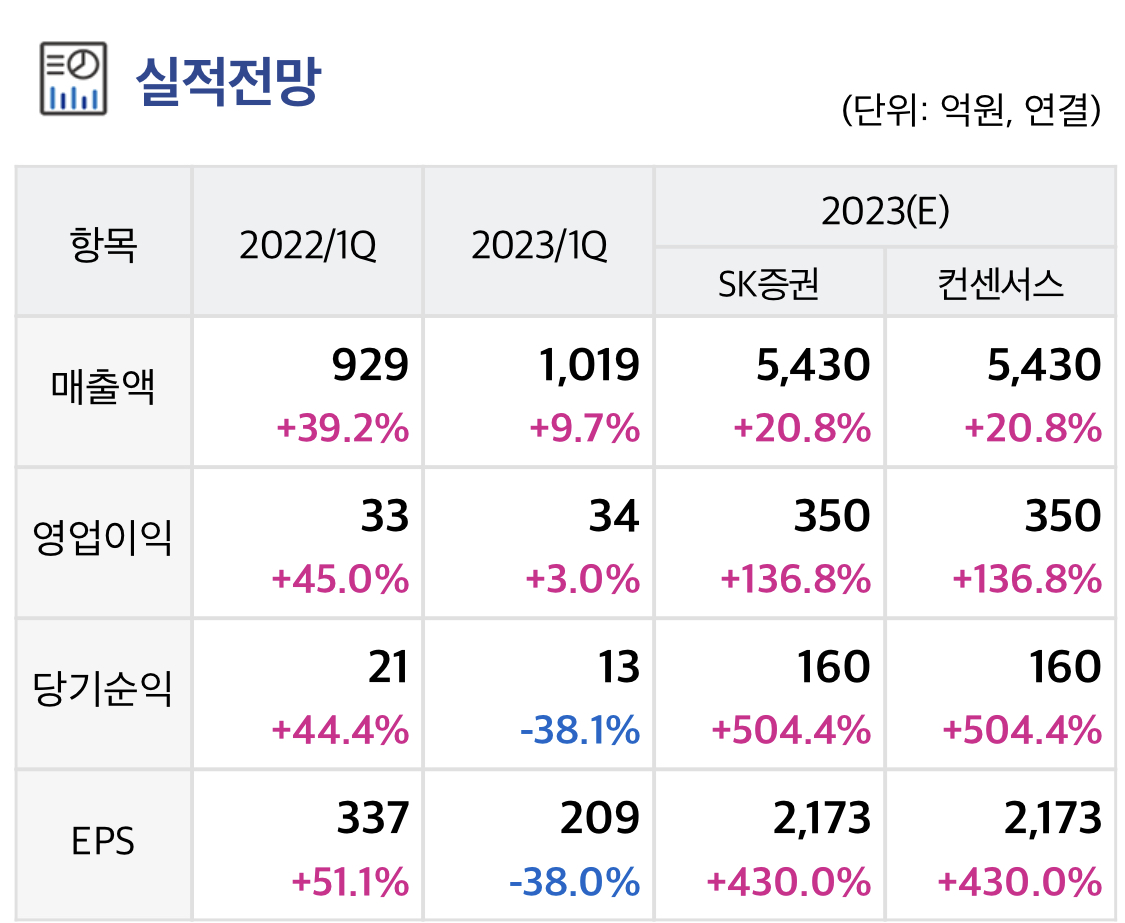

유비벨록스에 대해 투자의견 ‘BUY’, 목표주가 23,000 원 제시 (상승여력 50%). 목표주 가는 23년 예상 실적 기준 SOTP 방식으로 산정.

지금 유비벨록스에 주목해야하는 이유는 본업인 스마트카드와 연결 자회사 팅크웨어가 본격적인 실적 성장 구간에 진입함에 따라 역대 최대 실적이 예상되는 상황임에도 불구하고 현재 주가는 절대적으로 저평가 되어있기 때문 (24 년 P/E 4.5 배).

23, 24년 예상 영업이익은 각각 346 억원 (+134% YoY)과 481 억원 (+39% YoY)으로 추정.

2Q23 부터는 기초체력이 크게 높아지며 분기 별로 최소 100 억원대의 영업이익이 창출될 것으로 보이며 당장 2Q23 영업이익은 전년 대비 140% 성장한 101 억원으로 예상.

연간/분기별 실적은 신규로 추진중인 ①스마트 카드 신시장 진출 ②생활가전 신사업 관련 예상 실적이 보수적으로 반영된 추정치.

유비벨록스는 국내 1위 스마트카드 사업자로 연결 자회사 팅크웨어를 통해 블랙박스/지 도 플랫폼 사업도 함께 영위.

2022 년 기준 부문별 매출 비중(영업이익 비중)은 스마트카 드 20% (43%), 블랙박스 46% (17%), 생활가전 24% (39%), 기타 10% (1%).

I. 스마트카드의 구조적 성장: ①해외카드 판매 확대 ②KLSC ③IC 칩 적용처 확대 II. 자회사 매출/이익 동반 성장: ①블랙박스 부문 비용 정상화 ②생활가전사업 고성장

III. 마이데이터 신사업: U 플래너는 중장기 멀티플 상향 요인이 될 것

'주요공시' 카테고리의 다른 글

| 브이원텍 2차전지 장비와 물류 로봇 사업의 성장성 주목 (0) | 2023.08.02 |

|---|---|

| 골프존 지금은 해외매출 성장에 주목해야 할 시점! (0) | 2023.08.02 |

| 서진시스템 목표주가 25,500원 유지 (1) | 2023.08.02 |

| 롯데관광개발 목표주가 25,000원 유지 (0) | 2023.08.02 |

| GKL 인바운드 관광객 증가, 도심형 카지노의 실적 반등 (0) | 2023.08.02 |