반응형

2023-07-10 신한투자증권 / 조상훈

투자의견 BUY

목표주가 100,000원 하향 (변경이전 120,000원)

이마트 리포트 내용 요약

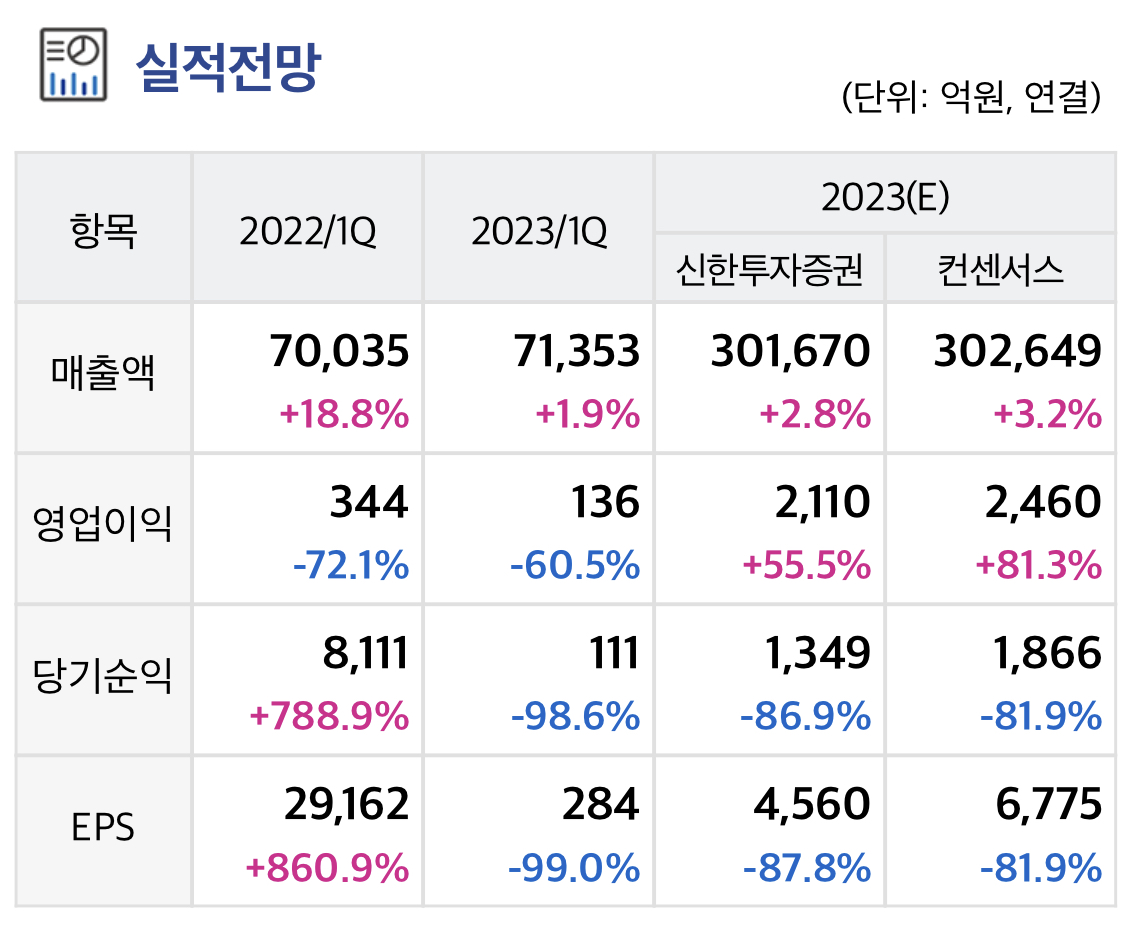

2Q23F 매출과 영업이익은 7.24조원(+1.3% YoY), 266억원(적자확대 YoY)을 기록하며, 컨센서스를 하회할 전망이다.

1Q에 이어 온라인 사업의 적자 축소는 긍정적이나, 본업과 SCK컴퍼니의 부진이 아쉽다.

할인점 기존점 성장률은 기저부담(2Q22 +3.8%)과 일부 점포 리뉴얼 여파에도 불구하고 +1%로 선방했고, 수익 구조 개선 노력에 따른 GPM 상승(2Q22:26.9%→2Q23:27%)이 이어졌다.

다만, 유틸리티 비용 증가에 따라 별도 영업적자는 확대(2Q22: 191억→2Q23: -259억)될 것이다.

SSG.COM 매출은 2% 역성장하겠으나, 수익성 중심 전략으로 영업적자폭 축소(2Q22: -405억→2Q23: -194억)를 예상한다.

G마켓도 비슷한 흐름(매출 -5%, 영업적자 70억 개선)이 기대된다. SCK컴퍼니는 2Q에도 원가 부담이 지속되며 감익(-31%)을 예상한다.

단기적인 실적 개선 시그널은 아직 부족하지만, 2H22부터 기존 성장 우선 전략에서 수익성 위주 전략으로 선회하며 변화가 감지된다.

지난해 출시된 통합 멤버십은 올해 6월 오프라인 채널(마트, 백화점, 면세점, 스타벅스)로 확장됐다.

충성 고객에 집중하는 ‘선택과 집중’ 전략을 통해 고객 라인을 강화하고, 양질의 고객 데이터 축적이 가능해진 점도 긍정적이다.

반응형

'주요공시' 카테고리의 다른 글

| LG에너지솔루션 하반기 실적 전망치 하향 조정 (0) | 2023.07.10 |

|---|---|

| 스튜디오드래곤 2Q 예상 OP 138억원(-49% YoY) (0) | 2023.07.10 |

| 삼성전자 예상대로 가는 중 (0) | 2023.07.10 |

| 아프리카TV 추가적으로 실망하기에는 저렴한 밸류에이션 (0) | 2023.07.10 |

| NAVER 오해는 실적으로 해소 (0) | 2023.07.10 |