2023-07-10 HI투자증권 / 정원석

투자의견 BUY, 목표주가 750,000원 유지

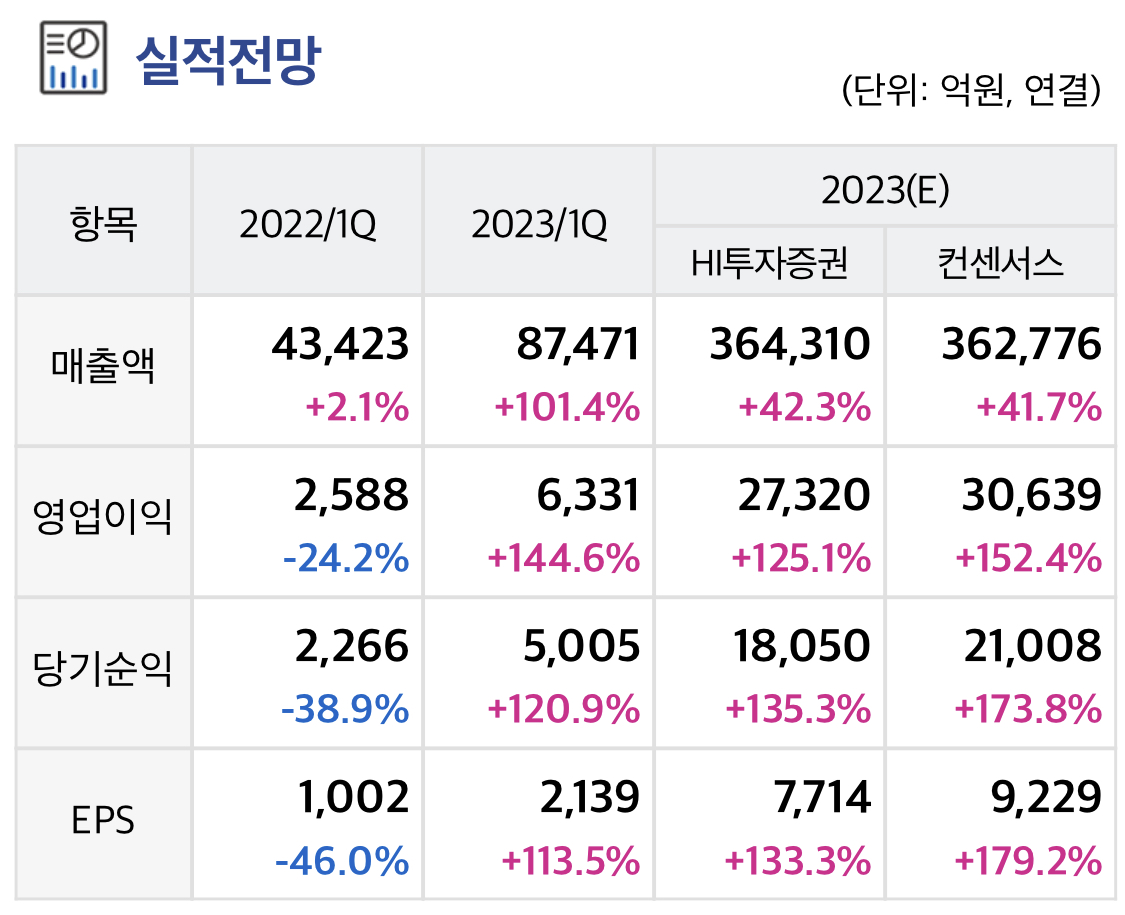

LG에너지솔루션 리포트 내용 요약

LG에너지솔루션 2Q23 잠정 실적은 매출액 8.7조원(YoY: +73%, QoQ: +0%), 영업이익 6,120억원(YoY: +213%, QoQ: 3%)을 기록하며 시장기대치(매출액 8.8 조원, 영업이익 7,012 억원)를 하회했다.

계절적 비수기임을 감안해도 P(가격), Q(출하량) 모두 예상 대비 부진한 흐름이다.

2Q23 배터리 셀 판가는 지난 1Q23 주요 원재료(리튬, 니켈, 코발트, 망간 등) 가격 하락분이 연동 반영되면서 원형전지 중심으로 3~4% 가량 인하될 것으로 추측된다.

또한 3Q23 에는 중대형 배터리 판가 반영이 본격화될 예정이다.

이로 인해 하반기 배터리 셀 가격 인하를 기다리는 Volkswagen, Renault 등 주요 유럽 완성차 고객사 업체들이 1Q23 배터리 셀 재고 축적 이후 일시적인 주문량 조정 움직임을 보이고 있다.

상대적으로 GM 등 북미 고객사 배터리 셀 수요는 견조하나 얼티엄셀즈 공장 가동률 상승 속도가 다소 더딘 것으로 파악된다.

따라서 IRA 시행에 따른 AMPC(첨단제조생산 세액공제) 보조금 규모는 기존 예상치 대비 줄어든 약 1,237 억원이 영업이익에 반영될 것으로 추정된다.

계절적 성수기인 하반기에는 주요 고객사향 출하량이 전분기 대비 약 16% 증가할 것으로 전망된다.

유럽 고객사들의 경우 하반기 판가 하락을 염두한 물량 조정이 있었기 때문에 추가적인 주문량 확대 가능성도 존재한다.

특히 미국 GM 향 얼티엄셀즈 공장의 배터리 셀 생산량 확대로 3Q23 AMPC 보조금 규모는 전분기 대비 약 2 배 증가한 2,413 억원 가량이 반영될 것으로 추측된다.

다만 지난 1Q23 주요 원재료 가격의 배터리 셀 판가 연동이 본격화되면서 중대형 배터리 셀 가격이 11% 가량 인하될 전망이다.

이에 따라 실질적인 수익성 개선은 제한적일 것으로 판단된다.

이를 반영한 2Q23 매출액과 영업이익은 각각 9.2 조원(YoY: +20%, QoQ: +5%), 7,520 억원(YoY: +44%, QoQ: +23%)을 기록할 것으로 추정된다.

LG에너지솔루션에 대한 매수 투자의견과 목표주가를 유지한다.

현 주가는 2025 년 예상 실적 기준 P/E 24.3 배, P/B 4.5 배로 전세계 주요 배터리 셀 업종 내 가장 높은 밸류에이션 수준을 기록하고 있다.

향후 국내 배터리 셀 업체들이 북미 전기차 배터리 시장에서 50% 이상의 높은 점유율 차지할 것으로 예상된다는 점은 여전히 유효하다.

특히 배터리 산업 내 높은 기술력을 바탕으로 다양한 고객사를 확보하며 미국 IRA 법안, AMPC 정책의 최대 수혜가 예상되는 LG에너지솔루션의 주가에 상대적으로 높은 밸류에이션을 적용하는 것에 무리가 없다고 판단된다.

다만 중국 배터리 셀, 소재 업체들의 북미 시장 진출이 본격화되고 있다는 점을 고려할 때 밸류에이션 프리미엄이 점차 축소될 가능성이 존재한다는 점을 생각해 볼 필요가 있다.

최근 LG에너지솔루션 주가는 미국 AMPC 정책 시행 기대감으로 상승세를 보인 이후 중국 업체들의 북미 진출 우려로 조정을 겪으며 밸류에이션 부담이 점차 완화 중이다.

추가적인 주가 조정시 중장기적인 관점에서 비중 확대할 것을 추천 한다.

'주요공시' 카테고리의 다른 글

| 삼성전자 하반기 분기 증익 전망 (0) | 2023.07.10 |

|---|---|

| 크래프톤 쉬어가는 2분기 실적 (0) | 2023.07.10 |

| 스튜디오드래곤 2Q 예상 OP 138억원(-49% YoY) (0) | 2023.07.10 |

| 이마트 부진한 실적 속 희망회로 돌려보기 (1) | 2023.07.10 |

| 삼성전자 예상대로 가는 중 (0) | 2023.07.10 |