반응형

안녕하세요, 개미투자자의 든든한 동반자 엔트홍입니다. 오늘은 삼성증권의 최신 리포트를 바탕으로 카카오페이의 3분기 실적을 심층 분석해보려고 합니다. 일회성 손실에도 불구하고 매출은 성장세를 이어갔는데요, 과연 실적의 핵심은 무엇이고 향후 전망은 어떨지 함께 살펴보시죠.

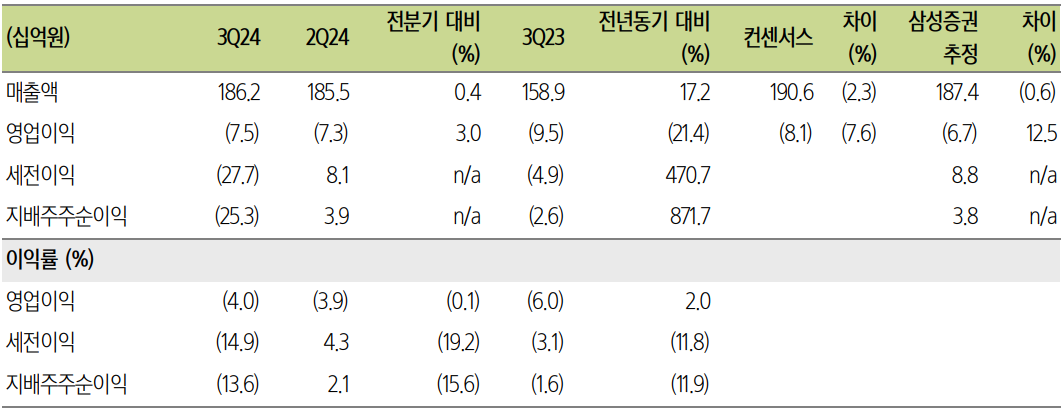

1. 3분기 실적 한눈에 보기 - 성장과 적자의 이중주

매출액, 전년 대비 17.2% 성장

- 연결 매출액: 1,862억원 달성

- 전년 동기 대비 17.2% 성장

- 전분기 대비 0.4% 성장

영업이익, 적자폭 감소 추세

- 영업손실: 75억원 기록

- 전년 동기(95억원 적자) 대비 적자폭 감소

- 일회성 비용 제외 시 실질적 개선세

순이익, 일회성 요인으로 적자 전환

- 당기순손실: 253억원

- 티메프 관련 일회성 비용 312억원 반영

- 일회성 비용 제외 시 217억원 순이익 추정

2. 사업부문별 성과 분석

결제서비스

- 매출액 8.3% y-y 성장

- 안정적인 성장세 유지

- 시장 점유율 확대 중요성 부각

금융서비스

- 매출액 46.0% y-y 성장

- 보험 매출 확대가 성장 견인

- 신상품 출시 효과 긍정적

증권사업

- 매출액 256억원 (17.4% y-y 성장)

- 주식 거래 확대로 실적 개선

- 홀세일 축소 등 구조조정 진행

3. 주목해야 할 긍정적 신호들

적자폭 감소 추세

- 영업손실 지속적 감소

- 비용 효율화 정책 효과

- 수익성 개선 가시화

금융서비스 성장세

- 보험사업 4.8배 성장

- 신상품 출시 효과

- 크로스셀링 전략 성공

티메프 리스크 해소

- 일회성 비용 반영 완료

- 향후 불확실성 감소

- 정상화 과정 진입

4. 향후 과제와 전망

수익성 개선 로드맵

- 플랫폼 수익모델 강화

- 비용 효율화 지속

- 사업구조 최적화

성장동력 확보

- 금융서비스 확대

- 신규 사업 발굴

- 시장 점유율 확대

Valuation 매력도

- PSR 3.6배 ('25E 기준)

- 역사적 저점 수준

- 리레이팅 가능성

5. 투자자 관점에서의 체크포인트

단기 모니터링 포인트

- 결제서비스 성장률 회복세

- 금융서비스 수익성 개선

- 비용 효율화 진행 상황

중장기 투자 포인트

- 플랫폼 비즈니스 확장성

- 금융서비스 성장 잠재력

- 수익구조 다각화 전략

결론 : 변곡점에 선 카카오페이

카카오페이는 현재 중요한 변곡점에 서 있습니다. 일회성 손실에도 불구하고 매출은 꾸준히 성장하고 있으며, 핵심 사업부문의 성과도 긍정적입니다. 특히 금융서비스 부문의 높은 성장세와 티메프 관련 불확실성 해소는 향후 실적 개선에 대한 기대감을 높이는 요소입니다.

다만, 현재의 높은 밸류에이션(PSR 3.6배)을 감안할 때, 본격적인 주가 상승을 위해서는 다음과 같은 세 가지 과제의 해결이 필요해 보입니다:

- 플랫폼 수익 창출력 강화

- 시장 점유율 확대

- 수익성 개선 가시화

투자자 여러분들은 이러한 포인트들을 중심으로 모니터링하시면서, 중장기적 관점에서 접근하시는 것이 바람직해 보입니다.

핵심 투자포인트 요약

- 매출 성장세 지속

- 금융서비스 고성장

- 수익성 개선 진행 중

- 티메프 리스크 해소

- 밸류에이션 매력도 상승

이 글은 삼성증권의 리서치 자료를 바탕으로 작성되었으며, 본 글쓴이의 의견이 포함되어 있습니다. 투자의 최종 판단은 투자자 본인의 책임하에 이루어져야 함을 알려드립니다.

#카카오페이 #실적분석 #주식투자 #기업분석 #금융서비스 #투자전략 #주식시장 #기업실적 #증권사리포트 #투자인사이트

반응형

'증권사 리포트' 카테고리의 다른 글

| SK온 3Q 실적리뷰 : 사상 첫 흑자 달성의 비밀과 미래 가치 분석 (10) | 2024.11.05 |

|---|---|

| 하이브 3Q 실적리뷰 : 숨겨진 성장동력 5가지와 2025년 재도약 전망 (6) | 2024.11.05 |

| 2024년 11월 5일 증권사 리포트 총정리: 엔씨소프트, SK이노베이션 등 핵심 기업 분석 (7) | 2024.11.05 |

| 2024년 11월 4일 기준 상승여력 상위 TOP 50 (1) | 2024.11.04 |

| 2024년 11월 4일 증권사 리포트 핫이슈 : 2차전지와 금융주 주목 (6) | 2024.11.04 |