배당수익률 9.3% 및 주주환원율 33% 예상에도 Valuation 역사적 최저

2023-06-30 BNK투자증권/ 김인

투자의견 : BUY, 목표주가 50,000원 유지

리포트 내용 요약

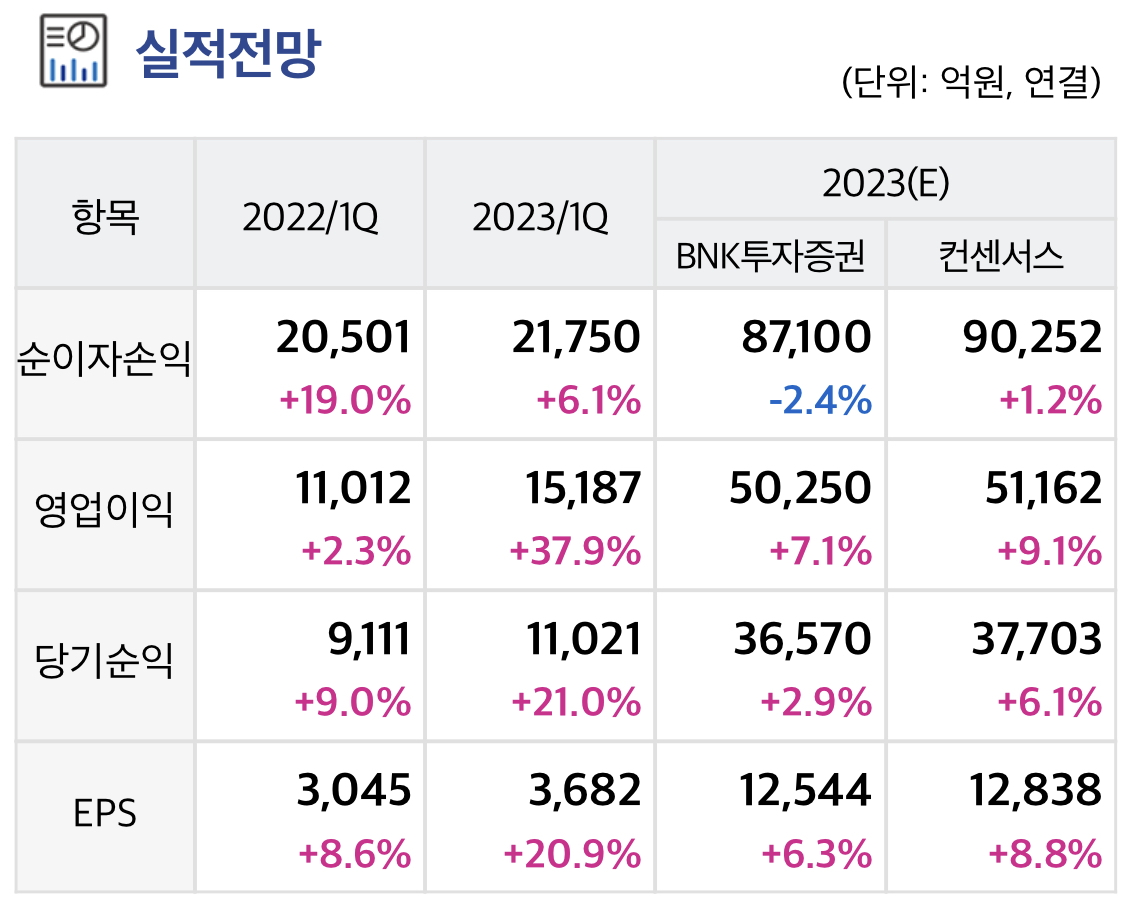

2Q23 지배주주순이익 +14.0%yoy(14.6%qoq)인 9,410억원 예상

IFRS 17 회계변경에 따라 이자이익은 감소하고 비이자이익은 증가하는 상황에서 양호한 수수료이익 증가와 전년동기 외화환산손실 발생, 증권 및 해외자회사 평 가손실에 따른 기저효과로 비이자이익(+191.4%yoy, -33.8%qoq인 5,155억 원) 큰 폭 증가에 기인

반면 연체율 관리를 위한 카드채권 상각에도 경상적 대손충당금전입은 2,500억원 내외로 매우 양호한 상황이나 1분기 부동산 PF 관련 보수적 추가 충당금 760억원에 이어 2분기 경기전망 하향에 따른 PD값 조정, CFD 관련 보수적 회계처리 등 1,500억원의 추가 적립을 가정함에 따라 대손충당금전입(+61.6%yoy, +24.5%qoq인 4,075억원, 대우조선해양 관련 환입 가능성은 3Q에 반영) 큰 폭으로 증가할 전망 2Q23 이자이익 -0.3%yoy(-0.4%qoq)인 2조 1,669억원 예상

LCR 100% 상회 및 예대율도 96% 수준으로 조달부담은 크지 않으나 금융채 금리상승 및 정기예금 Repricing에 따른 조달금리 부담으로 분기 NIM -7bpqoq 예상. 다만 기업대출 중심으로 원화대출성장(+4.6%yoy, +1.0%qoq)은 양호할 전망

상반기 NIM 하락추세가 하반기 상승 전환되기는 쉽지 않은 상황

다만 시장 금리가 큰 폭으로 하락하지 않는다면 분기 NIM 하락 폭은 축소되면서 완만 한 하락 예상

더불어 경기둔화 우려와 연체율 상승 가능성, 보수적 추가 충 당금 적립 요구 등으로 대손충당금전입 부담은 지속될 전망

그러나 실제 부 실 발생이 아닌 부실에 대비한 보수적 충당금적립이라는 점에서 향후 환입 가능성 감안하면 부정적으로 판단하지 않음 1Q 600원의 분기배당 감안하면 연간 배당금 3,600원 가정하여 배당수익률 9.3%로 매우 높을 전망

더불어 자사주 매입 및 소각 1,500억원 감안하면 총 주주환원율 33% 예상

반면 주가는 오히려 하락한 상황이어서 PBR 및 PER 0.3배 및 3.1배에 불과한 수준. 투자의견 BUY 및 목표주가 50,000원 유지함