반응형

![[2024년 11월 29일] 증권사 신규 리포트 완벽 분석: AI·게임·조선 등 다양한 업종 조명](https://blog.kakaocdn.net/dn/4zhbh/btsK1tw1Yon/rHhXcTzCsObMJne1m1lDcK/img.png)

핵심 요약

29일 총 76개의 신규 리포트가 발행되었으며, AI 관련주와 엔터테인먼트, 게임, 조선 업종에 대한 분석이 두드러졌습니다. 특히 대형 기술주들의 2025년 실적 전망과 신사업 진출 가능성에 대한 심도 있는 분석이 제시되었습니다.

주요 기업별 리포트 분석

1. 플랫폼/AI 기업

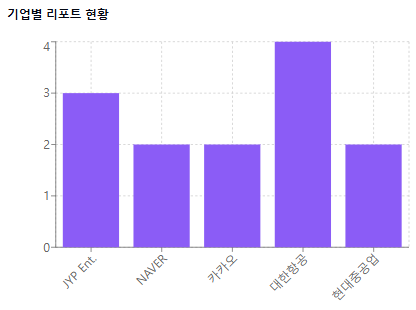

NAVER (2개 증권사)

- 신한투자증권: 매수, 목표가 190,000원

- AI 앱 통한 신규 트래픽 확보 필요성 강조

- 2025년 실적 전망: 외형 성장 제한적

- 주가 급등으로 추가 상승 여력 제한적

- SK증권: 매수, 목표가 270,000원

- 2025년 영업이익 2.4조원(+20.3%) 전망

- AI 신사업 성장성 높이 평가

- "내 이름 맑음" 제하 긍정적 전망

카카오 (2개 증권사)

- 신한투자증권: 매수, 목표가 40,000원

- 기존 사업과 연계된 AI 서비스 필요성 지적

- 콘텐츠 자회사 개선 필요

- SK증권: 매수, 목표가 50,000원

- 2025년 영업이익 6,952억원 전망

- 성장성 확보 시 높은 베타 기대

2. 게임 업종

크래프톤 (SK증권)

- 매수, 목표가 420,000원

- 2025년 영업이익 1.3조원 전망

- PUBG 기반 신작 라인업 기대감

넷마블 (SK증권)

- 매수, 목표가 67,000원(하향)

- 2025년 영업이익 2,526억원 전망

- 신작 출시 모멘텀 주목

3. 조선/중공업 섹터

HD현대중공업 (한국투자증권)

- 매수, 목표가 260,000원(상향)

- 영업이익률 8%대 진입 전망

- 엔진 및 특수선 부문 안정화

삼성중공업 (한국투자증권)

- 매수, 목표가 18,000원(상향)

- FLNG 건조 경쟁력 부각

- Top-line 성장 기회 확보

4. 엔터테인먼트

JYP Ent. (3개 증권사)

- NH투자증권: 매수, 목표가 90,000원

- 현대차증권: 매수, 목표가 95,000원

- 유안타증권: 매수, 목표가 85,000원

- 공통 관점:

- 스트레이키즈 글로벌 성과 호평

- 2025년 실적 개선 기대감

- 서구권 시장 확대 전략 긍정적

업종별 투자 전망

1. IT/플랫폼

- AI 경쟁력 확보 중요성 부각

- 신규 서비스 출시 모멘텀 주목

- 실적 성장성 재평가 필요

2. 게임

- 신작 출시 일정 구체화

- 글로벌 시장 경쟁력 강화

- IP 활용 다각화 전략

3. 중공업/조선

- 수주잔고 질적 개선

- 수익성 회복 가시화

- 신규 선종 수주 확대

4. 엔터테인먼트

- 글로벌 팬덤 확대

- 북미/유럽 시장 진출 가속화

- IP 수익 다각화

주목할 만한 시각

긍정적 요인

- AI 기술 발전에 따른 신규 사업 기회

- 글로벌 시장 점유율 확대

- 수익성 개선 사이클 진입

우려 요인

- 경쟁 심화에 따른 마진 압박

- 신규 투자 부담 증가

- 외부 환경 불확실성

투자 전략 시사점

단기 전략

- 실적 가시성 높은 종목 선별

- 업종 로테이션 대응

- 리스크 관리 강화

중장기 관점

- 기술 경쟁력 보유 기업 주목

- 글로벌 시장 지배력 확대 가능성

- 신사업 성장성 평가

결론

이날 발행된 리포트들은 AI와 신기술 도입에 따른 산업 변화, 글로벌 시장 확대, 실적 개선 사이클 등에 주목했습니다. 특히 플랫폼 기업들의 AI 전략과 엔터테인먼트 기업들의 글로벌 확장에 대한 긍정적 전망이 두드러졌습니다.

참고자료

- 주요 증권사 리포트

- 기업 실적 발표 자료

- 산업별 전망 보고서

| 전 증권사 리포트 발행 현황 |

| ■ 종목명 : DB하이텍 ■ 리포트 발행 증권사 : 미래에셋증권 ■ 애널리스트 : 김영건 ■ 투자의견 : 매수, 목표주가 : 39,200원(하향), 상승여력 25% ■ 제목 : 회복에 시간이 조금 더 필요 ■ 핵심 정리 ▶ 최악의 업황 구간을 밸류에이션에 반영했다고 판단하며 중장기적 매수 관점 접근을 추천 ▶ 글로벌 동종업계 업체들은 전반적인 재고상황이 개선 ▶ 업황의 중장기적 우상향 방향성에 대한 전망에는 이견이 없는 상황 |

| ■ 종목명 : 카카오 ■ 리포트 발행 증권사 : SK증권 ■ 애널리스트 : 남효지 ■ 투자의견 : 매수, 목표주가 : 50,000원(유지), 상승여력 25% ■ 제목 : 고민중독 ■ 핵심 정리 ▶ 25E 영업이익 6,952억원(+29.2%), OPM 8.1% 전망 ▶ 헤어질 결심 ▶ 성장성만 확보된다면 베타는 높다 |

| ■ 종목명 : 카카오 ■ 리포트 발행 증권사 : 신한투자증권 ■ 애널리스트 : 강석오,고준혁 ■ 투자의견 : 매수, 목표주가 : 40,000원(유지), 상승여력 0% ■ 제목 : 기존 사업들과 연계된 AI 앱 필요 ■ 핵심 정리 ▶ AI 앱을 통한 신규 트래픽 필요 ▶ 2025년 전망: 외형 성장 제한적이고 콘텐츠 자회사 추가 개선 필요 ▶ Valuation & Risk: 단기 경쟁력 변화 없음 |

| ■ 종목명 : 제이브이엠 ■ 리포트 발행 증권사 : LS증권 ■ 애널리스트 : 조은애 ■ 투자의견 : 매수, 목표주가 : 30,000원(하향), 상승여력 64% ■ 제목 : 장비 매출 반등 시점에 대한 관심 ■ 핵심 정리 ▶ 3Q24 누적 매출 장비 525억원(-5% yoy), 소모품 511억원(+9% yoy) ▶ 장비 매출 반등 시점에 대한 관심 |

| ■ 종목명 : 제넥신 ■ 리포트 발행 증권사 : 아이브이리서치 ■ 애널리스트 : 리서치센터 ■ 투자의견 : 없음, 목표주가 : 0원(없음), 상승여력 0% ■ 제목 : TPD 플랫폼 점검 ■ 핵심 정리 ▶ TPD 플랫폼 확보로 신규 시장 진출 ▶ bioPROTAC 플랫폼 기반 주요 파이프라인 |

| ■ 종목명 : 전진건설로봇 ■ 리포트 발행 증권사 : 신한투자증권 ■ 애널리스트 : 허성규 ■ 투자의견 : 없음, 목표주가 : 0원(없음), 상승여력 0% ■ 제목 : NDR후기: 북미와 우크라이나로 전진 ■ 핵심 정리 ▶ 4분기 터키 및 국내 프로젝트 종료로 소폭 감소 전망 ▶ 북미는 메인으로 우크라이나와 중동 시장은 상방 옵션 ▶ Valuation & Risk: 25년 최대주주의 인수금융 상환 기간 도래 |

| ■ 종목명 : 이수페타시스 ■ 리포트 발행 증권사 : SK증권 ■ 애널리스트 : 박형우,권민규 ■ 투자의견 : 매수, 목표주가 : 32,000원(유지), 상승여력 43% ■ 제목 : 기업미팅 후기: 멀티플에 대한 고민 ■ 핵심 정리 ▶ MLB: 가장 수급이 타이트한 IT 부품 ▶ 이해하기 어려운 제이오 인수 & 인수 희망 근거 ▶ 주주들의 동의를 얻지 못한 무리한 자본조달로 멀티플 하락 불가피 |

| ■ 종목명 : 이노진 ■ 리포트 발행 증권사 : IBK투자증권 ■ 애널리스트 : 이건재,강민구 ■ 투자의견 : 없음, 목표주가 : 0원(없음), 상승여력 0% ■ 제목 : 새로운 성장동력으로 매출 확대 필요 ■ 핵심 정리 ▶ 병원용 화장품 및 탈모 샴푸 전문 기업 ▶ 25년 신규 제품 출시 ▶ 보다 빠른 실적 성장 필요 |

| ■ 종목명 : 와이지엔터테인먼트 ■ 리포트 발행 증권사 : 유안타증권 ■ 애널리스트 : 이환욱 ■ 투자의견 : 매수, 목표주가 : 60,000원(상향), 상승여력 26% ■ 제목 : 2025 Preview: 매출액 +40.6% yoy, 영업이익 흑자전환 yoy ■ 핵심 정리 ▶ 25년 연결 기준 매출액은 4,981억원(+40.6% yoy), 영업이익은 526억원(흑자전환 yoy)을 전망한다 ▶ 주력 걸그룹 IP ‘블랙핑크(완전체 활동)’의 글로벌 공연 모객수 증가 및 ATP 상승 효과에 기인 전사 외형 성장을 견인할 전망이다 |

| ■ 종목명 : 오스코텍 ■ 리포트 발행 증권사 : 유진투자증권 ■ 애널리스트 : 권해순 ■ 투자의견 : 매수, 목표주가 : 53,000원(유지), 상승여력 121% ■ 제목 : 우려감이 반영된 주가 ■ 핵심 정리 ▶ 렉라자® 국내 판매 본격화 ▶ 레이저티닙/아미반타맵(라즈크루즈®/리브리반트®) 병용요법 미국 판매 시작 ▶ 현 주가 수준은 불확실성 및 우려감이 반영된 상태로 판단되며 MARIPOSA 임상의 긍정적 결과 발표 후 중장기 기업 가치 상승에 초점을 둔 투자 전략이 유효할 것으로 판단함 |

| ■ 종목명 : 엔씨소프트 ■ 리포트 발행 증권사 : SK증권 ■ 애널리스트 : 남효지 ■ 투자의견 : 매수, 목표주가 : 260,000원(유지), 상승여력 9% ■ 제목 : 낮아진 기대가 빚는 기회 ■ 핵심 정리 ▶ 25E 영업이익 2,291억원(+1,143.4% YoY), OPM 12.3% 전망 ▶ 실적과 신작, 두 마리 토끼 모두 잡을 수 있을까 |

| ■ 종목명 : 에스엠 ■ 리포트 발행 증권사 : 유안타증권 ■ 애널리스트 : 이환욱 ■ 투자의견 : 매수, 목표주가 : 110,000원(유지), 상승여력 30% ■ 제목 : 2025 Preview: 매출액 +5.6% yoy, 영업이익 +32.3% yoy ■ 핵심 정리 ▶ 25년 연결 기준 매출액은 1조 188억원(+12.5% yoy), 영업이익은 1,009억원(+12.8% yoy)을 전망한다 ▶ 中 공구 급감으로 인한 기저효과가 경쟁사 대비 높게 반영될 수 있을 것으로 기대되며, 주력 걸그룹 IP ‘에스파’의 투어 모객력 확대 & MD 판매 호조세가 별도 기준 외형 성장률을 견인할 것이라 예상된다 |

| ■ 종목명 : 아세아시멘트 ■ 리포트 발행 증권사 : 현대차증권 ■ 애널리스트 : 신동현 ■ 투자의견 : 매수, 목표주가 : 13,000원(유지), 상승여력 22% ■ 제목 : 후반부에 들어서는 출하량 감소 ■ 핵심 정리 ▶ 3Q24 연결 매출액 2,460억원(-14.7% yoy, -19.7% qoq), 영업이익 284억원(-35.1% yoy, -50.1% qoq, OPM 11.5%) 기록 ▶ 2023년 건축착공면적 감소의 영향이 지속되며 동사의 시멘트 및 레미콘 출하량은 전년동기대비 감소 ▶ 동사는 탄소배출 저감을 위한 소성로 개조를 마무리했으나 SCR 설비(NOx 배출 저감을 위한 설비)에 대한 투자는 진행 중 |

| ■ 종목명 : 쎄트렉아이 ■ 리포트 발행 증권사 : 한화투자증권 ■ 애널리스트 : 배성조 ■ 투자의견 : 매수, 목표주가 : 65,000원(유지), 상승여력 48% ■ 제목 : 이벤트, 실적 턴 두 마리 토끼를 잡는다 ■ 핵심 정리 ▶ 별도 기준 위성 사업부가 자회사 적자를 만회 ▶ 이벤트, 실적 턴어라운드 두 마리 토끼를 잡는다 ▶ 투자의견 Buy, 목표주가 65,000원 유지 |

| ■ 종목명 : 신한글로벌액티브리츠 ■ 리포트 발행 증권사 : 신한투자증권 ■ 애널리스트 : 김선미 ■ 투자의견 : 없음, 목표주가 : 0원(없음), 상승여력 0% ■ 제목 : 자산가치 상승 직전, 현 시점에서 관심 필요 ■ 핵심 정리 ▶ 최소 수익률 보장, 업사이드는 열려있어, 적극 관심 필요 ▶ 과도한 NAV 할인률 대비 실적, 자산가치 상승 전환 ▶ 현 주가 기준 12% 수익률 보장, 차입규모 따라 업사이드 열려있어 |

| ■ 종목명 : 신세계 ■ 리포트 발행 증권사 : 키움증권 ■ 애널리스트 : 박상준,신대현 ■ 투자의견 : 매수, 목표주가 : 210,000원(유지), 상승여력 56% ■ 제목 : 실적 추이 및 전망 ■ 핵심 정리 |

| ■ 종목명 : 카카오게임즈 ■ 리포트 발행 증권사 : SK증권 ■ 애널리스트 : 남효지 ■ 투자의견 : 중립, 목표주가 : 18,000원(유지), 상승여력 -1% ■ 제목 : 과거의 명성을 되찾을 때까지 ■ 핵심 정리 ▶ 25E 영업이익 855억원(+625.6%), OPM 9.4% 전망 ▶ 기대작과 실적, 시선은 하반기로 |

| ■ 종목명 : 시프트업 ■ 리포트 발행 증권사 : 미래에셋증권 ■ 애널리스트 : 임희석 ■ 투자의견 : 매수, 목표주가 : 95,000원(유지), 상승여력 63% ■ 제목 : NDR 후기: 니케에 대한 걱정은 기우다 ■ 핵심 정리 ▶ 니케는 여전히 견조하다 ▶ 25년 이후 기대해볼 부분은? |

| ■ 종목명 : 케이씨텍 ■ 리포트 발행 증권사 : 키움증권 ■ 애널리스트 : 박유악 ■ 투자의견 : 매수, 목표주가 : 42,000원(하향), 상승여력 35% ■ 제목 : 뒤섞여 있는 단기 모멘텀 ■ 핵심 정리 ▶ 4Q24 영업이익 164억원(+82%QoQ) 예상 ▶ 2025년 영업이익 390억원(-4%YoY) 전망 |

| ■ 종목명 : 크래프톤 ■ 리포트 발행 증권사 : SK증권 ■ 애널리스트 : 남효지 ■ 투자의견 : 매수, 목표주가 : 420,000원(유지), 상승여력 35% ■ 제목 : 고민보다 GO ■ 핵심 정리 ▶ 25E 영업이익 1.3조원(+6.8%), OPM 43.2% 전망 ▶ PUBG가 다진 기반, 신작이 쌓아올릴 성 ▶ 장기 성장 스토리 |

| ■ 종목명 : 에이아이매틱스 ■ 리포트 발행 증권사 : 키움증권 ■ 애널리스트 : 오현진 ■ 투자의견 : 없음, 목표주가 : 0원(없음), 상승여력 0% ■ 제목 : 에이아이매틱스-도로 안전 높여주는 AI 안전운전 솔루션 업체 ■ 핵심 정리 ▶ Vision AI 기술 기반 안전 운전 솔루션 업체 ▶ 높아지는 안전운전 솔루션 수요, 시장 선점 통한 수혜 집중 ▶ AI 기술력과 데이터 기반의 확장성 주목 |

| ■ 종목명 : 화승엔터프라이즈 ■ 리포트 발행 증권사 : 유진투자증권 ■ 애널리스트 : 이해니 ■ 투자의견 : 매수, 목표주가 : 13,000원(상향), 상승여력 52% ■ 제목 : YES. ADIDAS ■ 핵심 정리 ▶ 2024 매출액 1.53조원(+26.1%, 이하 yoy), 영업이익 668억원(+415.6%) 전망 ▶ 화승은 아디다스 생산 벤더 중 높은 비중 유지. 4분기부터는 아디다스의 스테디셀러(삼바) 생산 시작 기대 ▶ 2025년부터는 삼바에 더해, 스탠스미스, 슈퍼스타, 가젤 등 인기 모델 생산 시작되며 매출 성장 및 믹스 개선에 따른 수익성 상승까지 연결될 것. 위 모델들은 단가는 높지 않으나 디자인의 변화가 단조로워 생산 효율성 높음 |

| ■ 종목명 : 현대해상 ■ 리포트 발행 증권사 : 대신증권 ■ 애널리스트 : 박혜진 ■ 투자의견 : 매수, 목표주가 : 44,000원(유지), 상승여력 65% ■ 제목 : Blessings in disguise ■ 핵심 정리 ▶ ’24년 배당 불가능해짐에 따라 내년 최우선 목표는 자본관리 ▶ 상품 구성도 변화, 보험료 인상을 비롯하여 퀄리티 컨트롤 강화할 듯 ▶ 실손보험구조개혁 가장 수혜, 재무 안정성 갖춰 과거 위상 회복 고대 |

| ■ 종목명 : 현대백화점 ■ 리포트 발행 증권사 : 키움증권 ■ 애널리스트 : 박상준,신대현 ■ 투자의견 : 매수, 목표주가 : 63,000원(유지), 상승여력 36% ■ 제목 : 실적 추이 및 전망 ■ 핵심 정리 |

| ■ 종목명 : 현대모비스 ■ 리포트 발행 증권사 : NH투자증권 ■ 애널리스트 : 조수홍 ■ 투자의견 : 없음, 목표주가 : 0원(없음), 상승여력 0% ■ 제목 : 지금이 출발선상 ■ 핵심 정리 ▶ 장기주가(Valuation) 할인요인 축소는 이제 막 시작된 변화 |

| ■ 종목명 : 현대건설 ■ 리포트 발행 증권사 : 신한투자증권 ■ 애널리스트 : 김선미 ■ 투자의견 : 매수, 목표주가 : 40,000원(유지), 상승여력 46% ■ 제목 : 점점 뚜렷해지는 성정성에 주목 ■ 핵심 정리 ▶ 2025년 건설업종 탑픽으로 지속 추천 ▶ 이어질 대규모 신규착공, 강한 실적 턴어라운드의 기반 ▶ 중장기 성장 모멘텀도 착실시 축적 중 |

| ■ 종목명 : 헥토파이낸셜 ■ 리포트 발행 증권사 : NH투자증권 ■ 애널리스트 : 윤유동 ■ 투자의견 : 매수, 목표주가 : 22,000원(하향), 상승여력 49% ■ 제목 : 꾸준한 신규가맹점 확보 및 서비스 오픈 ■ 핵심 정리 ▶ 산업 투자심리 회복 선행 필요 ▶ PG업체 중 눈에 띄는 신사업 행보 |

| ■ 종목명 : 해성디에스 ■ 리포트 발행 증권사 : DB금융투자 ■ 애널리스트 : 조현지 ■ 투자의견 : 매수, 목표주가 : 32,000원(하향), 상승여력 48% ■ 제목 : IR Day 후기: 단기 부침에 중장기 방향성을 잊지 말자 ■ 핵심 정리 ▶ 리드프레임 중심 사업 의지 재확인 ▶ 4Q24E Preview 올해까지는 부진 불가피 |

| ■ 종목명 : 한화오션 ■ 리포트 발행 증권사 : 한국투자증권 ■ 애널리스트 : 강경태,남채민 ■ 투자의견 : 매수, 목표주가 : 44,000원(상향), 상승여력 26% ■ 제목 : 출범 이후 탄탄하게 기초 공사, 2025년은 골조 올린다. ■ 핵심 정리 ▶ 5%대 영업이익률을 내기 시작하는 상선 ▶ 특수선 강점 드러나기 시작 |

| ■ 종목명 : 한화에어로스페이스 ■ 리포트 발행 증권사 : 한화투자증권 ■ 애널리스트 : 배성조 ■ 투자의견 : 매수, 목표주가 : 470,000원(유지), 상승여력 50% ■ 제목 : 휴전으로 인한 변동성은 기회 ■ 핵심 정리 ▶ 지상방산의 놀라운 이익 성장 ▶ 휴전으로 인한 변동성은 기회 |

| ■ 종목명 : 한샘 ■ 리포트 발행 증권사 : 신한투자증권 ■ 애널리스트 : 김선미 ■ 투자의견 : 매수, 목표주가 : 75,000원(하향), 상승여력 39% ■ 제목 : 하반기로 갈수록 차별화될 실적과 주가 ■ 핵심 정리 ▶ 건자재업체 최선호주, 하반기 실적/주가 회복 기대 ▶ 거래량 회복 + 고수익 제품/채널 확대 = 2025년 영업이익 +40% YoY ▶ Valuation & Risk: 높은 배당수익률이 높은 밸류에이션을 지지 |

| ■ 종목명 : 하이브 ■ 리포트 발행 증권사 : 유안타증권 ■ 애널리스트 : 이환욱 ■ 투자의견 : 매수, 목표주가 : 300,000원(유지), 상승여력 54% ■ 제목 : 2025 Preview: 매출액 +14.2% yoy, 영업이익 +54.6% yoy ■ 핵심 정리 ▶ 25년 연결 기준 매출액은 2조 4,481억원(+14.2% yoy), 영업이익은 3,191억원(+54.6% yoy)을 전망한다 ▶ 글로벌 공연 모객수 증가 및 ATP 상승 효과로 전사 외형 성장을 견인할 전망이며, 위버스 컴퍼니(팬 플랫폼 운영) 흑자 전환에 따른 전사 수익성 개선세가 가파를 것이라 예상한다 |

| ■ 종목명 : 펌텍코리아 ■ 리포트 발행 증권사 : 현대차증권 ■ 애널리스트 : 하희지 ■ 투자의견 : 없음, 목표주가 : 0원(없음), 상승여력 0% ■ 제목 : 꾸준한 모범생 ■ 핵심 정리 ▶ 펌텍코리아 3Q24 연결기준 매출액은 852억원(+19.9%yoy), 영업이익 124억원(+34.2%yoy, OPM 14.6%)로, 계절적 비수기(영업일수 부족)에도 불구하고 3분기 최대 실적 시현 ▶ 2025년에도 여전히 K-Beauty 견조한 글로벌 수출 지속될 것으로, 화장품 용기 1위 펌텍코리아의 수혜 지속 전망 |

| ■ 종목명 : 펄어비스 ■ 리포트 발행 증권사 : SK증권 ■ 애널리스트 : 남효지 ■ 투자의견 : 매수, 목표주가 : 50,000원(하향), 상승여력 26% ■ 제목 : 25년은 앞으로의 성패를 좌우할 한 해 ■ 핵심 정리 ▶ 25년 영업이익 1,116억원(흑전 YoY), OPM19.5% 전망 ▶ , 글로벌 흥행을 위한 첫 발자국은 성공적 ▶ 출시일에 가까워질수록 더욱 커질 주가 변동성 |

| ■ 종목명 : 티앤엘 ■ 리포트 발행 증권사 : 상상인증권 ■ 애널리스트 : 하태기 ■ 투자의견 : 매수, 목표주가 : 95,000원(상향), 상승여력 58% ■ 제목 : 피부트러블 ODM제품 수출 고성장 중 ■ 핵심 정리 ▶ 미국 창상피복제 중심으로 수출 급성장 중 ▶ 2025년에도 창상 피복재의 글로벌 ODM 수출 잠재력 크다 |

| ■ 종목명 : 코윈테크 ■ 리포트 발행 증권사 : 해당기업 ■ 애널리스트 : IR팀 ■ 투자의견 : 없음, 목표주가 : 0원(없음), 상승여력 0% ■ 제목 : 회사소개 및 주요 사업현황 ■ 핵심 정리 ▶ 사업 현황 및 향후 전략 등 설명 |

| ■ 종목명 : 셀비온 ■ 리포트 발행 증권사 : 현대차증권 ■ 애널리스트 : 여노래,김현석 ■ 투자의견 : 없음, 목표주가 : 0원(없음), 상승여력 0% ■ 제목 : 한땀한땀 앞으로 나아가는 방사성의약품 모범생 ■ 핵심 정리 ▶ 전립선암 표적 RLT 방사성의약품 개발 기업, 2025년 하반기 국내 시판까지 목표 ▶ 임상 2상에서 개선된 유효성과 안전성 확인, Best-In-Class 포지셔닝 전략 ▶ 주사제 GMP공장 확보, IPO 공모자금 289억 조달하여 시판까지 자금조달 리스크로부터 해방 |

| ■ 종목명 : 셀바이오휴먼텍 ■ 리포트 발행 증권사 : 해당기업 ■ 애널리스트 : IR팀 ■ 투자의견 : 없음, 목표주가 : 0원(없음), 상승여력 0% ■ 제목 : 회사소개 및 주요 사업현황 ■ 핵심 정리 ▶ 1. 회사소개 2. 주요 사업 현황 3. 24년 3분기 누적 경영실적 및 질의 응답 |

| ■ 종목명 : 세방전지 ■ 리포트 발행 증권사 : 하나증권 ■ 애널리스트 : 송선재,강민아 ■ 투자의견 : 없음, 목표주가 : 0원(없음), 상승여력 0% ■ 제목 : 성장의 두 축은 변함없다 ■ 핵심 정리 ▶ 3Q24 Review: 영업이익률 7.0% 기록 ▶ 변함없는 성장 동인인 AGM과 세방리튬배터리 ▶ 4분기 이후 성장 및 수익성 회복을 감안할 때 주가는 저평가된 상태 |

| ■ 종목명 : SBS ■ 리포트 발행 증권사 : 신한투자증권 ■ 애널리스트 : 지인해,김지영 ■ 투자의견 : 매수, 목표주가 : 20,000원(하향), 상승여력 30% ■ 제목 : 특수 효과 증발 ■ 핵심 정리 ▶ 인식 전환 필요 ▶ 낮아진 BEP 레벨 ▶ Valuation & Risk: 예능/콘텐츠 부각되면 너무 낮은 멀티플 |

| ■ 종목명 : NAVER ■ 리포트 발행 증권사 : 신한투자증권 ■ 애널리스트 : 강석오,고준혁 ■ 투자의견 : 매수, 목표주가 : 190,000원(상향), 상승여력 -8% ■ 제목 : 신규 트래픽 위한 AI 앱 필요 ■ 핵심 정리 ▶ 외형 성장과 트래픽 유입 필요 ▶ 2025년 전망: 외형 성장 제한적이고 신규 트래픽 위한 AI 앱 필요 ▶ Valuation & Risk: 수급 영향으로 주가 급등, 추가 상승 여력 제한적 |

| ■ 종목명 : HLB테라퓨틱스 ■ 리포트 발행 증권사 : 해당기업 ■ 애널리스트 : IR팀 ■ 투자의견 : 없음, 목표주가 : 0원(없음), 상승여력 0% ■ 제목 : 회사소개 및 주요 사업현황 ■ 핵심 정리 ▶ 회사 일반 현황, 주요 사업내용 설명 및 질의 응답 등 |

| ■ 종목명 : LX세미콘 ■ 리포트 발행 증권사 : 유진투자증권 ■ 애널리스트 : 이승우,임소정 ■ 투자의견 : 매수, 목표주가 : 80,000원(하향), 상승여력 48% ■ 제목 : 저점 통과, 2025년 실적 개선 기대 ■ 핵심 정리 ▶ 4분기 성수기 진입으로 Large DDI 실적 개선세 지속될 전망이며, 품질 승인 지연 이슈도 해결되며 Small DDI 역시 QoQ 실적 개선 전망 ▶ 2025년 실적은 매출 1조 9,665억원, 영업이익 2,095억원으로 올해 대비 각각 6%, 10% 성장을 전망 ▶ 동사 주가 디레이팅의 주요 원인이었던 신규 벤더 진입과 관련된 이슈는 올해를 저점으로, 2025년부터 Small DDI 내 점유율을 소폭 회복할 수 있을 것으로 전망 |

| ■ 종목명 : LG전자 ■ 리포트 발행 증권사 : 유진투자증권 ■ 애널리스트 : 이승우 ■ 투자의견 : 매수, 목표주가 : 130,000원(하향), 상승여력 45% ■ 제목 : B2B 사업 기반 실적 개선세 주목 ■ 핵심 정리 ▶ 3분기 실적은 매출 22조 1,764억원으로 전년비 7% 증가했지만, 전기차 수요 둔화와 PC 수요 정체에 따라 영업이익은 전년비 25% 감소한 7,519억원 기록 ▶ 2024년 11월 21일 임원 인사와 조직개편 단행. 4개의 사업본부를 HS, MS, VS로 개편했으며, 기존 H&A 사업부 산하의 HVAC 사업을 신설된 ES(Eco Solution)사업부로 별도 분리하고 BS 본부의 전기차 충전 사업을 이관 |

| ■ 종목명 : JYP Ent. ■ 리포트 발행 증권사 : NH투자증권 ■ 애널리스트 : 이화정,문소영 ■ 투자의견 : 매수, 목표주가 : 90,000원(상향), 상승여력 18% ■ 제목 : 투자심리 회복 ■ 핵심 정리 ▶ 스타디움 투어가 가능한 아티스트가 2팀 ▶ 4Q24 Preview: 주력 아티스트 총출동 |

| ■ 종목명 : JYP Ent. ■ 리포트 발행 증권사 : 현대차증권 ■ 애널리스트 : 김현용 ■ 투자의견 : 매수, 목표주가 : 95,000원(상향), 상승여력 24% ■ 제목 : S.Kids 월드투어 모객의 65%가 서구권! ■ 핵심 정리 ▶ S.Kids 월드투어 모객의 65%가 서구권이고, 서구권 공연 회당 평균모객수는 4.7만명 ▶ S.Kids: 서구권 장악하며 회당 평균모객수 4만명대에 도달한 2번째 K-POP 아티스트 ▶ 2025년 JYP 성장률: 공연 +48%, 음반 +21%, 영업이익 +30%로 시장 이끌어갈 것 ▶ 서구권 스타디움 투어 반영에 따라 목표가 9.5만원으로 상향하고, 엔터주 Top Picks 제시 |

| ■ 종목명 : JYP Ent. ■ 리포트 발행 증권사 : 유안타증권 ■ 애널리스트 : 이환욱 ■ 투자의견 : 매수, 목표주가 : 85,000원(상향), 상승여력 11% ■ 제목 : 2025 Preview: 매출액 +12.5% yoy, 영업이익 +12.8% yoy ■ 핵심 정리 ▶ 25년 연결 기준 매출액은 6,363억원(+12.5% yoy), 영업이익은 1,470억원(+12.8% yoy)을 전망한다 ▶ 주력 보이그룹 IP ‘스트레이키즈’의 글로벌 공연 모객수 증가 및 ATP 상승 효과에 기인 전사 외형 성장을 견인할 전망이다 |

| ■ 종목명 : HS효성첨단소재 ■ 리포트 발행 증권사 : NH투자증권 ■ 애널리스트 : 최영광 ■ 투자의견 : 매수, 목표주가 : 240,000원(하향), 상승여력 42% ■ 제목 : 최악의 상황은 지나가는 중 ■ 핵심 정리 ▶ 탄소섬유 수익성 눈높이 하향 ▶ 다만, 최악의 상황은 지나가는 중 |

| ■ 종목명 : HL홀딩스 ■ 리포트 발행 증권사 : 유진투자증권 ■ 애널리스트 : 이재일 ■ 투자의견 : 매수, 목표주가 : 42,000원(유지), 상승여력 22% ■ 제목 : 8%+ 주주환원율 ■ 핵심 정리 ▶ 동사는 3분기 매출액 3,132억원(+11.4%yoy), 영업이익 -174억원(적자지속), 지배이익 -228억원(적자지속)를 기록. 자회사의 금융자산평가손실로 인해 적자전환하였으나 일회성 비용 제외 시 영업이익 전년비 대폭 상승 ▶ 기업가치 제고 계획 |

| ■ 종목명 : NAVER ■ 리포트 발행 증권사 : SK증권 ■ 애널리스트 : 남효지 ■ 투자의견 : 매수, 목표주가 : 270,000원(상향), 상승여력 31% ■ 제목 : 내 이름 맑음 ■ 핵심 정리 ▶ 25E 영업이익 2.4조원(+20.3%), OPM 20.6% 전망 ▶ NAVER가 그리는 AI ▶ 성장에 대한 갈증이 해소되는 단계 |

| ■ 종목명 : HD현대중공업 ■ 리포트 발행 증권사 : 한국투자증권 ■ 애널리스트 : 강경태,남채민 ■ 투자의견 : 매수, 목표주가 : 260,000원(상향), 상승여력 18% ■ 제목 : 상선, 엔진기계, 특수선, 이제 해양까지 좋아집니다. ■ 핵심 정리 ▶ 영업이익률 8%대로 올라서는 상선 부문 ▶ 엔진 및 특수선 안정, 해양 정상화 |

| ■ 종목명 : HD현대미포 ■ 리포트 발행 증권사 : 한국투자증권 ■ 애널리스트 : 강경태,남채민 ■ 투자의견 : 매수, 목표주가 : 210,000원(상향), 상승여력 67% ■ 제목 : 돈을 좀 벌어보겠습니다. ■ 핵심 정리 ▶ 조선 업종 Top-pick ▶ 야드 생산성을 최대치로 끌어올리는 2025년 ▶ 주력 선종 수주 pool 굳건, 신규 선종 수주 기회까지 확보 |

| ■ 종목명 : HD한국조선해양 ■ 리포트 발행 증권사 : 한국투자증권 ■ 애널리스트 : 강경태,남채민 ■ 투자의견 : 매수, 목표주가 : 330,000원(상향), 상승여력 61% ■ 제목 : 카타르 LNG에서 깨끗한 HD현대삼호의 질주가 무섭다. ■ 핵심 정리 ▶ 연결 영업이익 2조원대 입성, 3사 상선 수익성 동반 개선 효과 ▶ HD현대마린엔진 실적 온기 반영 |

| ■ 종목명 : GS건설 ■ 리포트 발행 증권사 : 신한투자증권 ■ 애널리스트 : 김선미 ■ 투자의견 : 매수, 목표주가 : 25,000원(유지), 상승여력 28% ■ 제목 : 턴어라운드 시작, 강도는 변동 가능 ■ 핵심 정리 ▶ 2025년 건설업종 차선호주로 추천 ▶ 보수적 주택사업 전략 하에도 연간 7.0조원대 신규착공 가능 ▶ 믹스 변화 + 플랜트 본격화 + 재무구조 개선 = 순이익 턴어라운드 |

| ■ 종목명 : SK리츠 ■ 리포트 발행 증권사 : 삼성증권 ■ 애널리스트 : 이경자,홍진현 ■ 투자의견 : 매수, 목표주가 : 6,500원(유지), 상승여력 39% ■ 제목 : SK-C타워 편입으로 배당 상승, 최고의 주주가치 제고 방식 ■ 핵심 정리 ▶ SKC, SK C&C 등을 임차인으로 충무로 SK-C타워 편입 추진, 투자액 2,180억원 ▶ 기업 실적 우려로 임차인 안정성이 최우선 요건, SK리츠의 오피스는 이에 부합 ▶ Cap rate가 인근 오피스를 상회하는 5.7%로 ’25년 하반기부터 연간 9원의 DPS 상승 |

| ■ 종목명 : SK바이오팜 ■ 리포트 발행 증권사 : KB증권 ■ 애널리스트 : 김혜민 ■ 투자의견 : 매수, 목표주가 : 140,000원(유지), 상승여력 35% ■ 제목 : 엑스코프리 파워 + R&D 성장동력 기대 ■ 핵심 정리 ▶ 미국 내 엑스코프리의 고성장, 매력적 ▶ 미래 성장동력에 대한 적극적 스탠스 |

| ■ 종목명 : SOOP ■ 리포트 발행 증권사 : 신한투자증권 ■ 애널리스트 : 강석오,고준혁 ■ 투자의견 : 매수, 목표주가 : 200,000원(유지), 상승여력 81% ■ 제목 : 인플루언서 이코노미에서 성장 지속 ■ 핵심 정리 ▶ 후원경제 및 콘텐츠형 광고 고성장 지속 전망 ▶ 2025년 전망: 견고한 국내 사업, 해외 신규 트래픽 기대 ▶ Valuation & Risk: 해외 트래픽만 눈에 보인다면 |

| ■ 종목명 : 구영테크 ■ 리포트 발행 증권사 : 한국투자증권 ■ 애널리스트 : 윤철환 ■ 투자의견 : 없음, 목표주가 : 0원(없음), 상승여력 0% ■ 제목 : 금속 프레스 기반의 자동차 부품 전문 기업 ■ 핵심 정리 ▶ 시트, 차체, 구동 파트 전문 ▶ 주요 제품은 브라켓 및 시트 부품 |

| ■ 종목명 : 삼성중공업 ■ 리포트 발행 증권사 : 한국투자증권 ■ 애널리스트 : 강경태,남채민 ■ 투자의견 : 매수, 목표주가 : 18,000원(상향), 상승여력 55% ■ 제목 : 귀하다, FLNG 건조 슬롯 ■ 핵심 정리 ▶ 동일 해양 제품 동시 건조 체재 확립 ▶ 뚜렷하게 확보한 Top-line 성장 기회 |

| ■ 종목명 : 삼성전기 ■ 리포트 발행 증권사 : 유진투자증권 ■ 애널리스트 : 이승우 ■ 투자의견 : 매수, 목표주가 : 165,000원(하향), 상승여력 53% ■ 제목 : 견조한 AI 수요로 실적 개선 전망 ■ 핵심 정리 ▶ 3분기 실적은 매출 2조 6,153억원, 영업이익 2,249억원으로 각각 전년비 11%, 20% 증가 ▶ 2025년 실적은 매출 11조 793억원, 영업이익 9,357억원으로 올해 대비 각각 9%, 20% 성장을 전망 |

| ■ 종목명 : 롯데쇼핑 ■ 리포트 발행 증권사 : 키움증권 ■ 애널리스트 : 박상준,신대현 ■ 투자의견 : 매수, 목표주가 : 76,000원(유지), 상승여력 33% ■ 제목 : 실적 추이 및 전망 ■ 핵심 정리 |

| ■ 종목명 : 롯데렌탈 ■ 리포트 발행 증권사 : LS증권 ■ 애널리스트 : 이병근 ■ 투자의견 : 매수, 목표주가 : 39,000원(유지), 상승여력 26% ■ 제목 : 새로운 시대의 개막 ■ 핵심 정리 ▶ 렌탈 사업 중심 호실적 전망 ▶ 금리 인하 수혜 그리고 주주환원 ▶ 투자의견 Buy, 목표주가 39,000원 제시 |

| ■ 종목명 : 롯데렌탈 ■ 리포트 발행 증권사 : 다올투자증권 ■ 애널리스트 : 유지웅 ■ 투자의견 : 매수, 목표주가 : 42,000원(유지), 상승여력 36% ■ 제목 : 잠재력이 분출될 시점 ■ 핵심 정리 ▶ 실적을 포함한 동사의 주가 모멘텀이 강화되는 시점으로 판단 ▶ 장기렌탈 순증 전환 가속화 ▶ B2C 소매 온라인 진출에 따른 추가 매출상승 재원 확대 ▶ 그룹사 차원의 매각 진행시 밸류에이션 프리미엄 상승을 기대 |

| ■ 종목명 : 두산밥캣 ■ 리포트 발행 증권사 : BNK투자증권 ■ 애널리스트 : 이상현 ■ 투자의견 : 매수, 목표주가 : 44,000원(하향), 상승여력 13% ■ 제목 : 아직은 재고조정 국면 ■ 핵심 정리 ▶ 4분기도 3분기와 비슷한 수준 전망 ▶ ‘25년 하반기 개선 기대 ▶ 투자의견 보유, 목표주가 44,000원 |

| ■ 종목명 : 두산밥캣 ■ 리포트 발행 증권사 : 한화투자증권 ■ 애널리스트 : 배성조 ■ 투자의견 : 매수, 목표주가 : 48,000원(유지), 상승여력 24% ■ 제목 : 올해보다 나은 내년을 준비하며 ■ 핵심 정리 ▶ 어려운 업황을 겪어내는 중 ▶ 올해보다 나은 내년을 준비하며 ▶ 투자의견 Buy, 목표주가 48,000원 유지 |

| ■ 종목명 : 아이에스티이 ■ 리포트 발행 증권사 : 유화증권 ■ 애널리스트 : 고승범 ■ 투자의견 : 없음, 목표주가 : 0원(없음), 상승여력 0% ■ 제목 : FOUP클리너&PECVD 반도체 고도화장비 ■ 핵심 정리 ▶ FOUP클리너/PECVD 반도체 고도화 필수장비 기업 ▶ 기술 고도화 FOUP클리너 ▶ 글로벌 과점 SiCN PECVD 퀄테스트 통과 |

| ■ 종목명 : 동아쏘시오홀딩스 ■ 리포트 발행 증권사 : DB금융투자 ■ 애널리스트 : 이명선 ■ 투자의견 : 매수, 목표주가 : 145,000원(유지), 상승여력 33% ■ 제목 : 내년 자회사 실적 개선 본격화 ■ 핵심 정리 ▶ 제약업 기반의 지주회사 ▶ 25년 전사업부 순항과 실적 개선, 그리고 스텔라라 바이오시밀러 출시 ▶ 투자의견 Buy, 목표주가 145,000원으로 커버리지 개시 |

| ■ 종목명 : 대한항공 ■ 리포트 발행 증권사 : 하나증권 ■ 애널리스트 : 안도현 ■ 투자의견 : 매수, 목표주가 : 33,000원(상향), 상승여력 27% ■ 제목 : 아시아나항공 인수 후에 일어나는 일들 ■ 핵심 정리 ▶ 드디어 EC의 기업결합 승인 ▶ 2025년의 연결실적 반영, 목표주가 33,000원으로 상향 |

| ■ 종목명 : 대한항공 ■ 리포트 발행 증권사 : 미래에셋증권 ■ 애널리스트 : 류제현 ■ 투자의견 : 매수, 목표주가 : 33,000원(유지), 상승여력 27% ■ 제목 : 아시아나항공 인수가 특별한 이유 ■ 핵심 정리 ▶ EU 당국, 대한항공-아시아나 기업결합 심사 최종 승인 ▶ 제한적인 항공기 공급 환경 속 의미 있는 공급 유연성 확보에 의미 |

| ■ 종목명 : 대한항공 ■ 리포트 발행 증권사 : 신한투자증권 ■ 애널리스트 : 명지운 ■ 투자의견 : 매수, 목표주가 : 33,000원(유지), 상승여력 27% ■ 제목 : 4년만에 쥐어지는 합격 목걸이 ■ 핵심 정리 ▶ 견조한 실적에 추가되는 아시아나 결합 모멘텀 ▶ 국내 유일 FSC의 탄생 ▶ Valuation&Risk: 고진감래 |

| ■ 종목명 : 대한항공 ■ 리포트 발행 증권사 : NH투자증권 ■ 애널리스트 : 정연승 ■ 투자의견 : 없음, 목표주가 : 0원(없음), 상승여력 0% ■ 제목 : 아시아나항공 인수 마무리 단계, 불확실성 해소 ■ 핵심 정리 ▶ 유럽집행위원회로부터 아시아나항공 인수 최종 승인 획득 |

| ■ 종목명 : 넷마블 ■ 리포트 발행 증권사 : SK증권 ■ 애널리스트 : 남효지 ■ 투자의견 : 매수, 목표주가 : 67,000원(하향), 상승여력 26% ■ 제목 : Hit ratio 개선에 대한 기대 ■ 핵심 정리 ▶ 25E 영업이익 2,526억원(+11.1% YoY), OPM 9.0% 전망 ▶ IP 소싱 능력은 우수, 게임 hit ratio에 대한 확신 필요 |

| ■ 종목명 : 넥스트바이오메디컬 ■ 리포트 발행 증권사 : NH투자증권 ■ 애널리스트 : 황지현,손세훈 ■ 투자의견 : 없음, 목표주가 : 0원(없음), 상승여력 0% ■ 제목 : 거인의 어깨 위에서 ■ 핵심 정리 ▶ 글로벌 1위 의료기기 회사 Medtronic社와 협업 ▶ 계속되는 혁신 |

| ■ 종목명 : 넥스트바이오메디컬 ■ 리포트 발행 증권사 : 미래에셋증권 ■ 애널리스트 : 박선영,김충현 ■ 투자의견 : 없음, 목표주가 : 0원(없음), 상승여력 0% ■ 제목 : 위장관 출혈 지혈에서 출혈 예방까지 ■ 핵심 정리 ▶ 넥스파우더, 하부위장관 출혈 예방 목적으로 美 FDA 추가 승인 획득 ▶ Analyst’s Insight: 적응증 확대 및 기존 유통망 활용으로 매출 상승 기대 |

| ■ 종목명 : 더블유게임즈 ■ 리포트 발행 증권사 : SK증권 ■ 애널리스트 : 남효지 ■ 투자의견 : 매수, 목표주가 : 62,000원(유지), 상승여력 21% ■ 제목 : WHY NOT? ■ 핵심 정리 ▶ 25E 영업이익 2,556억원(+2.0%), OPM 38.5% 전망 ▶ 업계 최고 수준의 주주환원 |

| ■ 종목명 : 온코크로스 ■ 리포트 발행 증권사 : 유진투자증권 ■ 애널리스트 : 박종선 ■ 투자의견 : 없음, 목표주가 : 0원(없음), 상승여력 0% ■ 제목 : AI 플랫폼 통한 적응증 확장 개발 업체 ■ 핵심 정리 ▶ AI 신약개발 시장 확대와 함께 ‘RAPTOR AI’ 기반 실적 성장 기대 ▶ 신규 AI 플랫폼 개발 및 글로벌 진출 추진 |

반응형

'증권사 리포트' 카테고리의 다른 글

| 2024년 12월 9일 주요 증권사 리포트 분석 - 엔씨소프트, 클래시스 등 집중 조명 (4) | 2024.12.09 |

|---|---|

| 2024년 12월 2일 증권사 리포트 핵심 분석 : 자동차·중공업·바이오 업종 주목 (46) | 2024.12.02 |

| [2024.11.27 증권사리포트] SK하이닉스 '매수'...통신株 목표가 일제히 상향 (4) | 2024.11.27 |

| [리포트분석] POSCO홀딩스·현대제철 145~101% 상승여력... 증권사 투자의견 총정리 (6) | 2024.11.26 |

| 2024년 11월 25일 증권사 리포트 총 정리 : LG그룹 기업가치 제고부터 상승여력 TOP 30까지 (3) | 2024.11.25 |