DL이앤씨 조금씩 나아지고 있다

투자의견 BUY, 목표주가 52,000원 유지

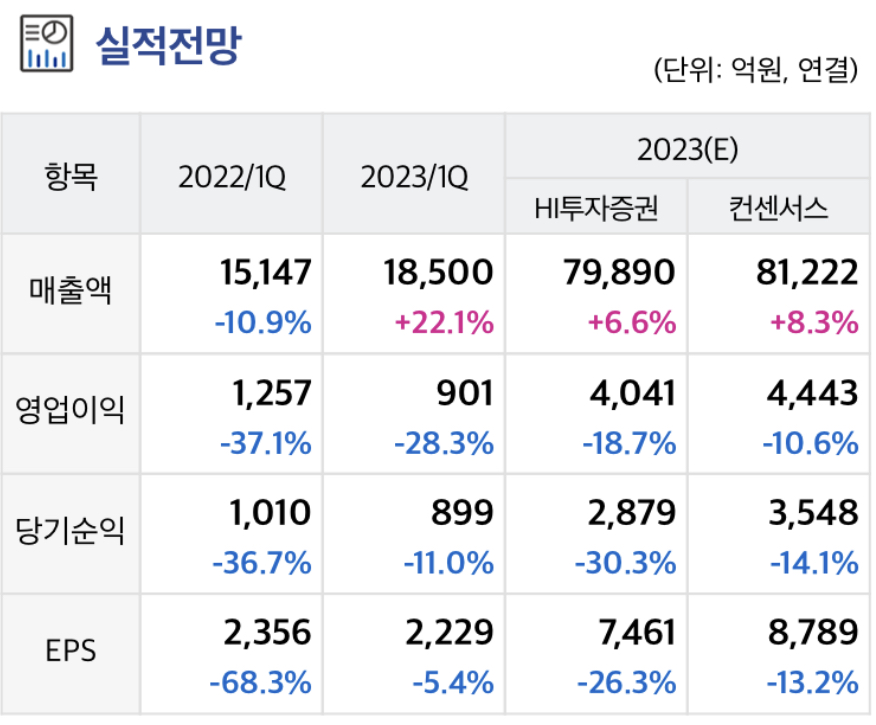

DL이앤씨 리포트 내용 요약

DL이앤씨에 대해 투자의견 Buy 를 유지하고, 목표주가 52,000 원을 유지한다.

목표주가는 12MF BPS 123,976 원에 Target P/B 0.42 배(Peer 2023 년 P/B 평균)를 적용했다.

DL이앤씨의 주가는 주택 경기 부진, 착공 세대 감소, 실적 부진이 겹치며 극심한 저평가 구간(12 개월 선행 P/B 0.29 배)을 지나고 있다.

다만 부동산 업황의 불확실성은 현 주가에 이미 충분히 반영되었다고 판단하며 실적 부문은 향후 개선될 여지가 크다.

구체적으로

① 플랜트 부문 매출 증가에 따라 영업이익 믹스 개선이 이뤄지고 있고,

② 주택 원가율 조정도 막바지에 다다라 향후 분기별 주택 부문 영업이익 개선도 확인할 수 있다. 부동산 업황의 불확실성이 아직 여전하지만 DL 이앤씨의 현 주가는 장기적 관점에서 매력적인 구간이라고 판단한다.

연결 기준 DL 이앤씨의 2Q23 매출액은 2.0 조원(+7.0% YoY), 영업이익은 777 억원(42.3% YoY)가 예상된다.

영업이익은 시장 컨센서스를 25.4% 하회하는 것이다.

착공 세대 감소 추세로 별도 주택/건축 매출액이 전년동기대비 16.9% 감소할 것으로 예상되는 가운데, 주택/건축 GPM 도 9.1%(-5.2%p)가 예상되는 것이 영업이익 감소의 주요 요인이다.

건설경기 침체로 최근 철근 등 건설 자재 가격은 하락 트렌드를 보이고 있으나, 아직 DL이앤씨의 기성 현장 원가율 조정 현장이 소폭 남아 있어 높은 주택/건축 원가율이 예상된다.

별도 플랜트 매출액은 2,575 억원으로 2022년 하반기부터 이어진 수주 증가에 따라 전년동기대비 84% 크게 늘어날 것으로 보인다.

양호한 GPM(16.2%)이 예상되어 전사 실적 믹스 개선에 기여할 것이다.

별도 기준 2Q23 신규 수주는 1.6 조원 수준(1H23 누적 수주 연간 가이던스 40% 달성)으로 주택/건축 부문이 1.1 조원 이상을 차지한 것으로 보인다.

유의미한 플랜트 부문 수주는 2Q23에 없는 것으로 파악된다.2Q23 착공 물량도 없는 것으로 보이고, 대부분의 착공 계획은 하반기에 몰려있다(1H23 누적 착공 물량 연간 가이던스의 12% 달성)

연초 우려되었던 플랜트 수주 공백은 샤힌 프로젝트 등 1Q23 1.8 조원의 수주를 기록하며 대부분 해소되었다.

하반기 동남아 석유화학, 화력발전 약 1.3 조원 등 약 2.5 조원 수준의 파이프라인을 보유하고 있어 플랜트 수주 기대감이 유효할 것으로 보인다.

이 중에는 CCUS 설비 수주도 포함되어 있다는 것이 특히 긍정적이다.

주택 착공 감소 트렌드 및 원가율 상승으로 영업이익은 2Q23까지 최근 4 분기 연속 감소할 것으로 보이나, 자재 가격은 차츰 안정되고 있다는 점을 고려할 때 향후 분기별로 주택/건축 영업이익 개선 트렌드를 보여줄 것으로 예상된다.

또한 플랜트 부문의 가파른 매출 증가 및 업계 최상위권의 플랜트 부문 마진도 전사 영업이익에 긍정적인 영향을 줄 것이다.

'주요공시' 카테고리의 다른 글

| 한온시스템 : 2023-07-03 현대차증권 / 장문수 (0) | 2023.07.03 |

|---|---|

| 화인써키트 : 2023-07-03 신영증권 / 권덕민 (0) | 2023.07.03 |

| LG에너지솔루션 : 2023-07-03 HI투자증권/ 정원석 (0) | 2023.07.03 |

| 삼성SDI : 2023-07-03HI 투자증권/ 정원석 (0) | 2023.07.03 |

| 한국가스공사 : 2023-07-03 이베스트투자증권 / 성종화 (0) | 2023.07.03 |