수주, 손익, 투자 매력까지 모두 양호

투자의견 : BUY

목표주가 77,000원, 변경이전 63,000원

HD현대일렉트릭 리포트 내용 요약

북미시장 판가 인상 효과 지속: 20212022년에 걸쳐 급등한 미국 변압기 가격이, 올해에도 여전히 상승 추세를 유지 중.

특히 해당 지역 변압기 가격이 지난해 매월 꾸준히 상승해 왔 고, HD현대일렉트릭의 수주와 매출 사이에 약 10-12개월의 시차가 존재함을 감안하면, 올해 수익성은 하반기로 갈수록 개선될 것

북미 시장에서의 비용 요인들(운송비, 재료비 등)도 안정화되는 추세.

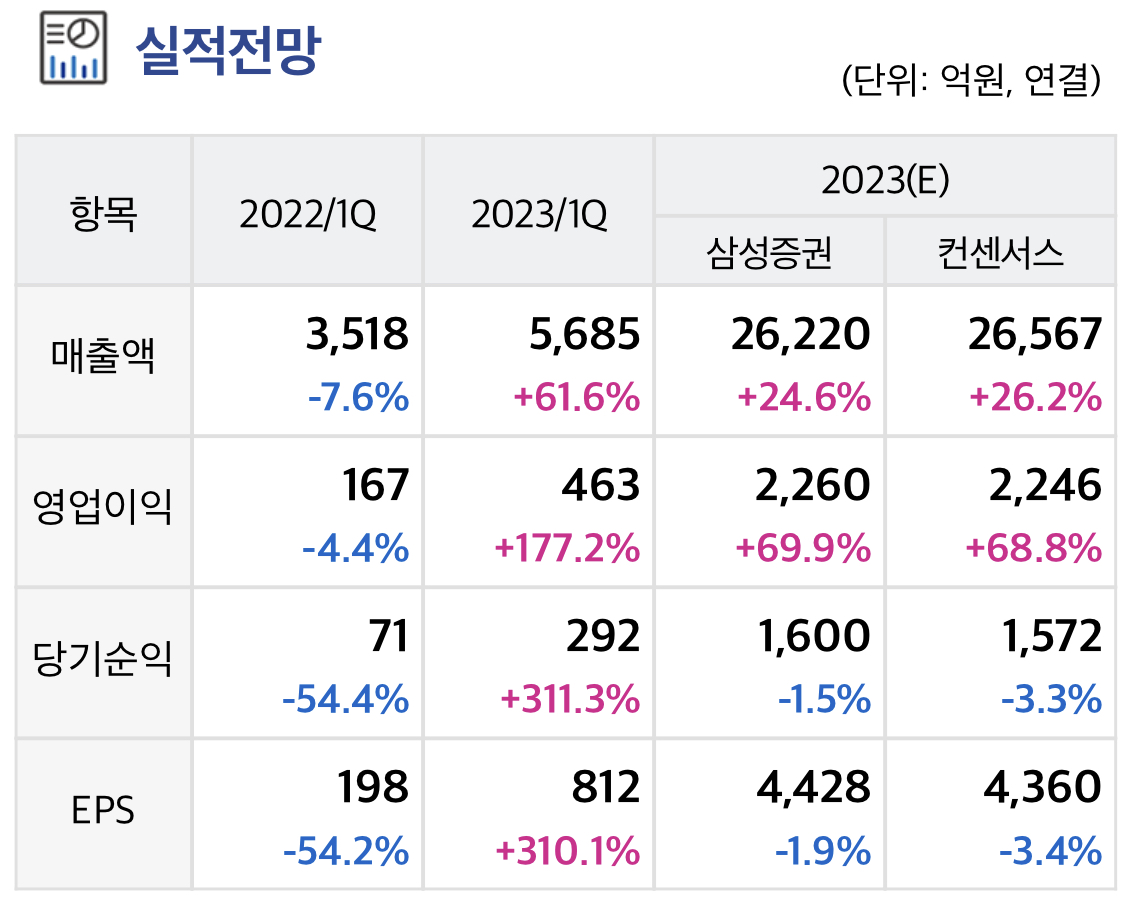

북미 판가 인상 효과를 반여하여 올해와 내년 이익전망을 상향

수주 모멘텀도 양호: HD현대일렉트릭은 올해 총 네 건의 수주계약을 공시.

참고로 2017년 분할 설립 이후, 회사의 수주 공시는 아홉 건에 불과.

이는 직전 매출의 2.5%를 초과하는 수주 계약에 대해서만 공시의무가 존재하기 때문.

최근 수주 공시 증가는 결국 고객들의 대형, 장기 공급계약 체결 요구가 증가하고 있음을 시사.

실제로 가장 최근(6월)에 공시된 두 건의 수주는 계약 종료일이 각각 2025년 및 2027년

여전히 매력적: HD현대일렉트릭은 양호한 수주 모멘텀 속에, 선별 수주 효과로 손익도 개선 추세.

유일한 약점은 단지 작년과 올해 주가가 각각 114%, 53% 급등했다는 것.

하지만 회사에 대한 이익전망이 상향되어 왔고, 국내 경쟁사들의 밸류에이션이 최근 크게 상승했다는 점에서, 아직 부담을 느낄 상황은 아니라는 판단.

북미 송배전 기기 시장 호황, 중동 지역 인프라투자, 선박 기자재 수요 회복이 현재 시장에서 가장 인기 있는 테마라는 점도 중요.

북미에 안정화된 생산공장을 보유하고 있고, 중동 지역과 우호적인 관계에 있는 HD현대그 룹의 계열사이며, 선박 기자재 사업을 영위하는, HD현대일렉트릭에 대한 투자자들의 상대적 선호가 유지될 수 있기 때문.

이익전망 상향과, 국내 경쟁사들의 밸류에이션 상승을 반영하 여, 목표주가를 7.7만원으로 상향 (2023년 EPS에 국내외 경쟁사 평균 P/E 17.3배 적용)

'주요공시' 카테고리의 다른 글

| 한샘 : 2023-07-03한국투자증권 / 강경태, 장남현 (0) | 2023.07.03 |

|---|---|

| 삼성엔지니어링 : 2023-07-03 한국투자증권 / 강경태, 장남현 (0) | 2023.07.03 |

| 에코프로비엠 : 2023-07-03 NH투자 / 주민우 (0) | 2023.07.03 |

| 삼성바이오로직스 : 2023-07-03유안타증권 / 하현수 (0) | 2023.07.03 |

| 삼성바이오로직스 : 2023-07-03 DS투자증권 / 김민정 (0) | 2023.07.03 |