JB금융지주 11%의 배당수익률 만으로도 매력적(PBR 0.3배 및 PER 2.7배)

투자의견 BUY, 목표주가 10,500원 유지

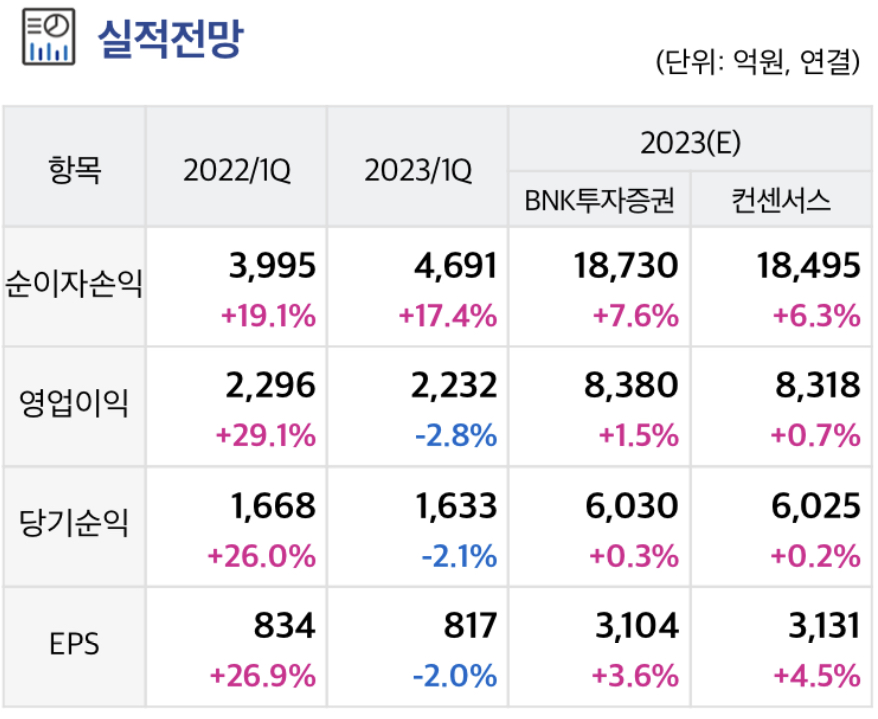

JB금융지주 리포트 내용 요약

2Q23 지배주주순이익 +3.7%yoy(2.8%qoq)인 1,589억원 예상 이다.

이자이익 증가추세는 지속되는 가운데 수수료이익 증가와 대출 및 특수채권매각이익 발생에 따라 비이자이익(+64.7%yoy, -25.7%qoq인 267억원)도 큰 폭으로 증가를 예상이다.

다만 전략상품으로 확대하였던 개인신용대출 연체율 상승에 따 라 대손충당금전입(+79.1%yoy, +14.9%qoq인 1,037억원)도 큰 폭으로 증가 할 전망 이다.

판관비(+2.5%yoy, -13.3%qoq인 1,659억원, 전분기 명퇴비용 187 억원 발생)는 경상적 수준 예상 2Q23 이자이익 +11.7%yoy(-1.0%qoq)인 4,645억원 예상 한다.

원화대출성장(+1.6%yoy, +0.0%qoq)은 크지 않은 가운데 대출금리가 높은 전략상품 판매 축소, 상대적으로 대출금리가 낮은 집단대출의 만기 도래 효과 소멸, 1년만기 정기예금의 고금리 Repricing 부담, 타 은행과 달리 전분기 하락 폭(- 1bpqoq)이 크지 않았던 역기저효과 등으로 분기 NIM -15bpqoq 예상

개인신용대출은 부실화 시 대손비용 부담이 큰 상품이어서 연체율 상승에 대 한 우려가 큰 상황

그러나 대출금리가 9%를 상회하는 전략상품이기 때문에 연체율 감안하여도 수익성이 높음

JB금융의 타 은행대비 높은 마진(JB금융 1Q23 NIM 2.95% 대비 은행주 평균 1.81%) 차별화에 기여 중

다만 2Q23 이후 연체율 하락을 위한 리스크관리에 영업전략 집중 중

대손부담 증가에 도 높은 마진에 기반한 이자이익 증가 지속과 비이자이익 회복 등으로 지난 7년간 지속되어 온 최대실적이 2023년(E)에도 가능할 것으로 예상

2022년 배당성향 27% 및 배당수익률 10.6% 실현

2023년(E) 배당성향 30% 및 배당수익률 11.0%, 향후 CET 1 12% 상회 시 추가 자사주 매입 및 소각도 예상하여 주주환원정책은 더욱 강화될 전망

은행주 내 12.0%의 가장 높은 ROE 대비 PBR 0.3배 및 PER 2.7배에 불과

이에 따라 투자의견 BUY 및 목 표주가 10,500원 유지

'주요공시' 카테고리의 다른 글

| 신한지주 : 2023-07-03 BNK투자증권 / 김인 (0) | 2023.07.03 |

|---|---|

| POSCO홀딩스 : 2023-07-03 BNK투자증권 / 김현태 (0) | 2023.07.03 |

| 카카오뱅크 : 2023-07-03 신한투자증권 / 은경완 (0) | 2023.07.03 |

| 엘앤에프 : 2023-07-03 메리츠증권 / 노우호 (0) | 2023.07.03 |

| 아모레퍼시픽 : 2023-07-03 메리츠증권 / 하누리 (0) | 2023.07.03 |