반응형

2020.10.19_목표가 264,000원, 현대차증권, 김현용 P/E 38배, 두려움보다 기회

목표가 264,000원 유지, 주가 상승여력 32%로 매수구간 진입 판단

핵심 투자포인트

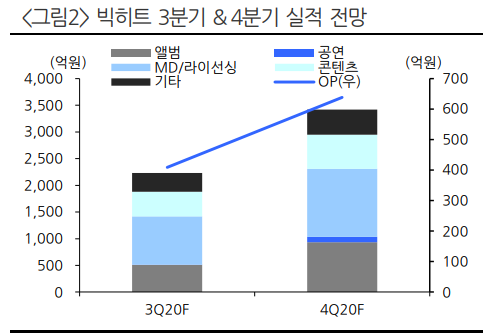

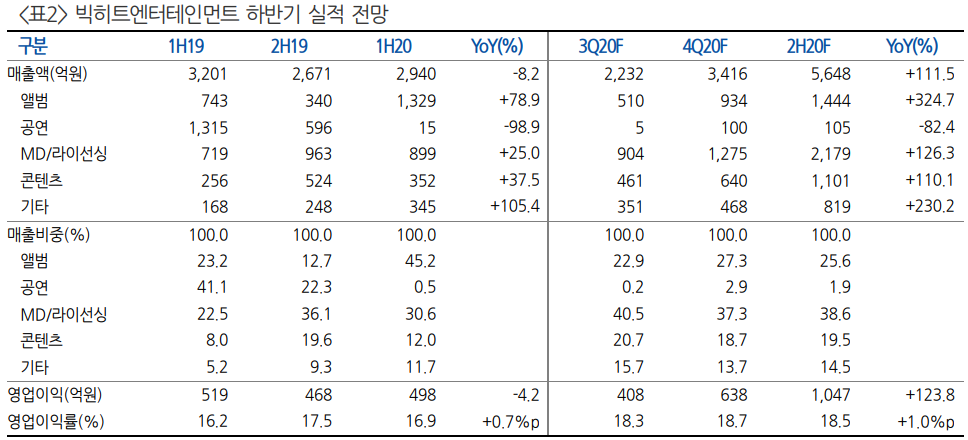

1) 4분기 638억원 포함, 하반기 OP 1,047억원(YoY +124%)으로 실적 격상 본격화

2) 거래량 및 수급주체 순매도수량 감안시 출회물량 부담은 상당히 해소

3) 현주가가 P/E 38배로 적정 트레이딩 구간(35~50배)의 하단부에 진입

2일간 고점 대비 43% 주가 급락: 유통가능주식수를 크게 상회한 거래량

상장 이래 2일간 주가는 장중 고점 대비 43% 급락

양 일간 거래량은 1,096만주로 유통가능주식수를 크게 상회

개인 제외 출회가능물량 527만주 중 최소한 70% 전후의 물량은 출회된 것으로 파악

기타법인 120 만주, 사모/금투등 44만주, 외국인 31만주 등 순매도 주체의 합산 순매도수량만 200만주

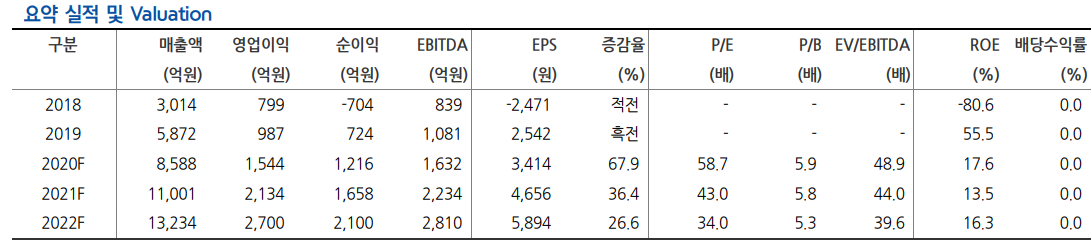

현재 시가총액 6.8조원(RCPS 포함 7.1조원)는 P/E 38배

엔터주 시장환경 정상화를 가정한 2021~2022년 평균 EPS 기준 빅히트의 P/E는 전일 종가 기준 38.0배

빅히트의 지향점인 플랫폼社(45~50) 보다 낮고 드라마 제작사 스튜디오드래곤(35~40배)과 유사한 수준

빅히트의 플랫폼 위버스 관련 매출비중이 이미 40%, P/E 35~50배 사이를 적정 트레이딩 구간

엔터3사 평균 P/E와의 갭(일등주 프리미엄)도 20% 내외로 축소

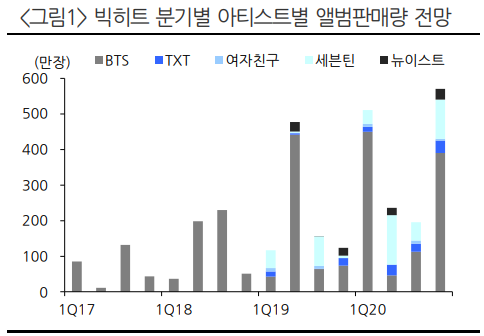

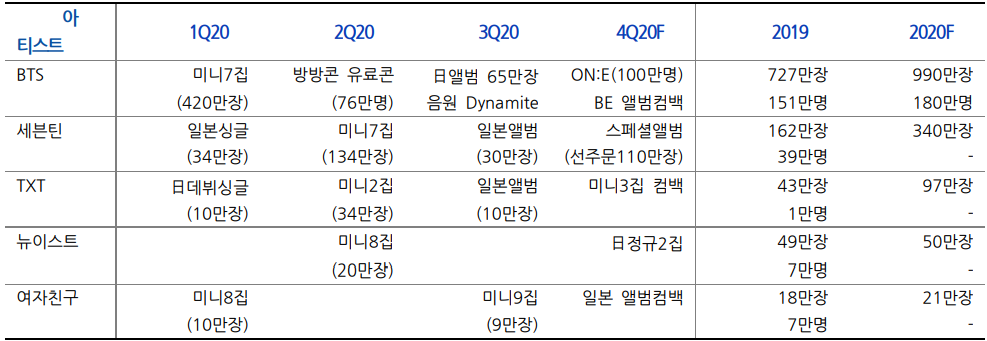

4분기 영업이익 638억원(QoQ +56%): BTS, 세븐틴, TXT 모두 컴백

빅히트의 4분기 실적은 매출액 3,416억원(QoQ +53%), 영업이익 638억원(QoQ +56%) 전망

BTS가 10월 온라인 공연(100만명 모객)과 11월 앨범만으로 매출 2천억원을 합작 예상

세븐틴의 10월 19일 발매 앨범 선주문 110만장을 기록

TXT의 미니3집 10월 26일에 발매, 여자친구의 일본 앨범컴백, 엔하이픈 데뷔 예정

반응형

'슬기로운 투자 생활 > 방송추천주' 카테고리의 다른 글

| 지난주 방송 추천주 (20.11.02~20.11.06) (0) | 2020.11.08 |

|---|---|

| 또 한번의 성격 변화와 중국의 수요 회복 (1) | 2020.10.29 |

| 수소경제 위원회(제2차) 주요 내용 (0) | 2020.10.16 |

| 라이브 커머스를 주목해야 하는 이유 (0) | 2020.10.14 |

| 중국 라이브 커머스 시장 (0) | 2020.10.06 |