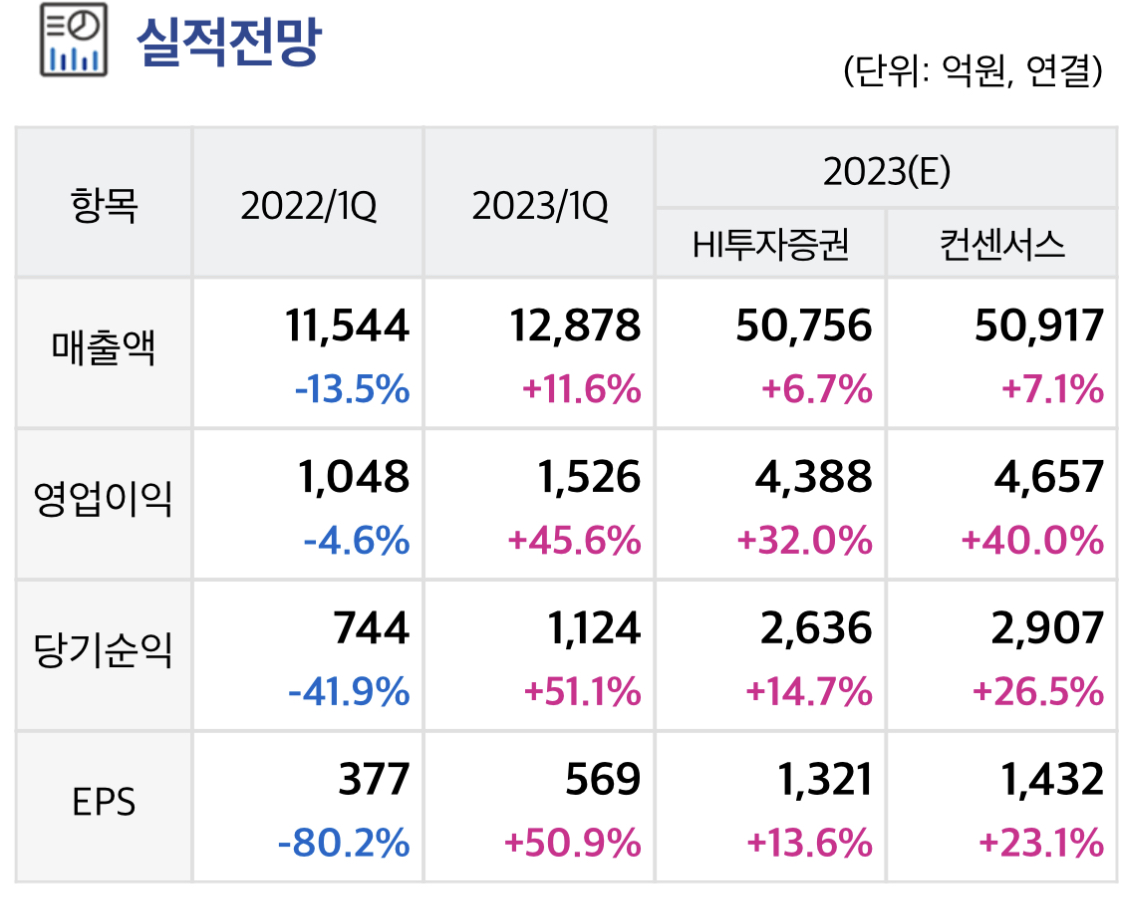

2023-06-05 HD현대인프라코어 HI투자증권/이상헌 HD현대인프라코어 투자의견 N/R

HD현대인프라코어 리포트 내용 요약

HD현대인프라코어는 중국 의존도를 줄이고 매출 지역 다변화에 성공하였다. 이로 인해 전체 매출 중 중국지역 비중은 2021 년 29.5%, 2022 년 15.4%, 2023 년 1 분기 8.9%으로 지속적으로 축소된 반면 북미/유럽지역의 경우 2021 년 27.6%, 2022 년 34.7%, 2023 년 1 분기 35.3%으로 지속 증가하였다.

또한 신흥국 및 국내의 경우도 2021 년 42.9%, 2022 년 49.8%, 2023 년 1 분기 55.8%으로 지속적으로 확장하였다.

중국지역의 경우 봉쇄정책 및 부동산 경기 침체 영향 등으로 부진하였다. 반면에 북미지역의 경우 도로/철도/상수도/전력망 등 사회적 생산기반에 투자하는 인프라 투자 및 일자리법(IIJA)으로 인하여 지난해부터 도로/교량 등을 비롯한 대규모 인프라 프로젝트 등의 시행으로 건설기계 장비 수요 등이 증가하면서 북미지역 매출상승에 기여하고 있는 중이다.

또한 인플레이션 감축법(IRA) 등의 영향으로 공급망 재편에 따른 인프라투자 확대 및 전가차에 사용되는 핵심 광물에 대한 지역적인 수요가 증가함에 따라 광산투자 등도 활발하게 전개되면서 선진시장인 북미지역과 더불어 동남아시아, 중동, 라틴아메리카 등 자원 보유국을 중심으로 판매량이 확대되고 있을 뿐만 아니라 수주확보도 지속되고 있다.

무엇보다 소형기종 보다 수익성 좋은 중대형 기종의 비중 증가 등으로 인한 제품믹스 개선 및 제품가격 인상 등으로 인하여 수익성도 개선되고 있는 중이다. 올해의 경우도 인프라 투자 및 일자리법(IIJA), 인플레이션 감축법(IRA) 등의 영향으로 인한 공급망 재편 등으로 북미 및 신흥지역 매출이 증가할 것으로 예상된다.

더욱이 유가 상승으로 투자 동력을 확보한 사우디아라비아 등 중동국가들의 경우 현재 다수의 신도시 프로젝트(메가 프로젝트)를 추진하고 있는데, 특히 사우디아라비아가 추진하고 있는 네옴시티 프로젝트 등으로 인하여 올해 매출상승에 긍정적인 영향을 줄 것이다.

지난해 12 월 HD현대인프라코어는 현대로템과 폴란드 K2 전차 수출사업용 엔진공급계약을 1,830 억원 규모로 체결하였다. 출력 1500 마력, 배기량 27 리터의 12 기통 트윈 터보 디젤엔진으로 올해부터 3 년 동안 현대로템에 엔진을 순차적으로 공급하는 계약이다.

무엇보다 현대로템은 폴란드 군비청과 K2 전차 800 여대 이상에 이르는 2 차 공급분의 계약을 추진 중에 있어서 향후 동사의 방산엔진 수출 확대가 본격화 될 수 있을 것이다. 이와 같은 방산엔진 수출 확대 본격화 및 계열사향 소형엔진 대체 등으로 엔진부문의 성장성 등이 가시화 될 것이다.

'주요공시' 카테고리의 다른 글

| 미스터블루 : 연말<에오스블랙> 대기 중 (0) | 2023.06.06 |

|---|---|

| 포스코인터내셔널 : 탈중국 이차전지 소재용 원료로 밸류 리레이팅 (1) | 2023.06.06 |

| 현대백화점 : 대전점이 돌아온다. (0) | 2023.06.06 |

| DB하이텍 증권사 리포트 요약 (0) | 2023.06.04 |

| 반도체 중심, 글로벌 No.1 소재 부품 기업 "대덕전자" (0) | 2023.06.04 |