반응형

◎ 대덕전자 회사 개요

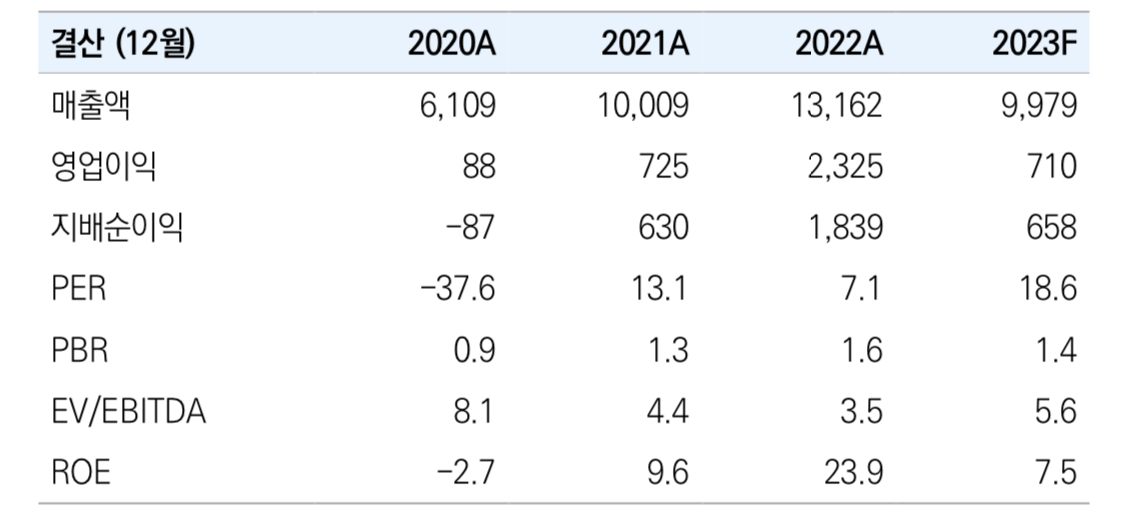

대덕전자는 2020년 5월 (구)대덕전자로부터 PCB부문을 분할하여 재상장한 기업 이다. 2022년 매출 기준 제품별 비중은 패키지기판 86%, MLB 11%, 기타 4%이다. 패키지기판 매출은 메모리 58%, 비메모리 42%로 구성되어 있다. 또한 저사 양 기판보다 높은 기술력이 요구되는 전장용 FCBGA를 공급하고 있어 국내에서 삼성전기 다음으로 높은 기술력을 갖췄다고 평가받고 있다.

◎ 대덕전자 증권사 리포트 정리

|

구분

|

2021년

|

2022년

|

2023 추정 실적 | |||||||||

|

평균

|

HI투자 | 이베스트 | 유안타 | 대신 | 메리츠 | 키움 | 하나 | SK | DS | |||

| 06월 02일 | 05월 31일 | 05월 31일 | 05월 30일 | 05월 04일 | 05월 04일 | 05월 04일 | 04월 18일 | 02월 28일 | ||||

| 매출액(억) | 3,053 | 2,176 | 10,450 | 10,220 | 9,811 | 9,979 | 9,814 | 9,865 | 10,147 | 9,634 | 11,080 | 13,500 |

| 영업이익(억) | 447 | 102 | 1,129 | 960 | 855 | 710 | 763 | 948 | 971 | 977 | 1,530 | 2,450 |

| 이익률(%) | 15% | 5% | 10% | 9% | 9% | 7% | 8% | 10% | 10% | 10% | 14% | 18% |

| 목표주가(원) | 32,444 | 33,000 | 32,000 | 35,000 | 35,000 | 35,000 | 28,000 | 30,000 | 34,000 | 30,000 | ||

2023-06-02 HI투자증권 : FC-BAG에 대한 장기로드맵 확보

- 대덕전자 투자의견 Buy, 목표주가를 기존 29,000원에서 33,000원으로 상향한다. 업황 회복이 예상되는 2H23~1H24 EBITDAPS 5,211원에 Peer(신코, 킨서스, 난야, 유니마이크론 / 아웃라이어인 이비덴은 제외)의 EV/EBITDA 평균 6.4배를 적용했다.

- 최근 업계 1위 Ibiden의 주가 흐름이 두드러지고 있다. PC에 대한 눈높이 하향에도 불구하고 Server용 FCBGA에 대한 장기 성장 가이던스를 오히려 높였고, AI반도체와 HBM 수요 확대에 따라 고다층/라지바디 FC-BGA의 필요성이 부각되고 있기 때문이다. 국내 업체 중에서는 선제적으로 FC-BGA 개발에 대한 로드맵을 확보한 대덕전자에 주목한다.

- 대덕전자의 FC-BGA 매출은 ’22년 2,730억원 → ’23년 3,370억원 → ’24년 4,570억원 확대 전망

- 전장(인포테인먼트, 레이더/라이다) 50%, 컨트롤러 40%, 컨슈머(스마트TV) 10% 구성

- 매출 기준 FC-BGA 생산능력 ’23년 연간 4,500억원 → ’25년 7,000억원 확대

- 서버급 제품 생산 난이도 및 낮은 수율 감안, 지속적인 투자가 필요 → 전방 수요 둔화 우려 불구 2,000억원 Capex 집행 예상

- 메모리기판 수요 바닥를 찍은 것으로 예상, 선도 FC-BGA 업체들과 주가 디커플링이 해소 전망

2023-05-31 이베스트투자증권 : Level up을 기다리며

- 1분기 실적은 메모리 업황의 악화와 패키지기판 공급 부족 완화로 4.7%의 저조한 영업이익률을 달성했다. 최근 AI, 서버 수요 증가로 인한 패키지기판 업황의 회복 이 기대되고 있지만 이는 하이엔드 서버용 기판을 제공하는 선두 업체 위주로 회복될 것이다.

- 과거 패키지기판 공급 부족 상황 속 다수의 업체들이 증설에 참여 하여 저사양 기판의 과잉 공급은 쉽게 해결되지 않을 것이기 때문이다. 대덕전자는 현재 서버급 FCBGA 유상 샘플을 공급하고 있으며 올해 연말에 가시적인 성과가 기대된다. (하이엔드 제품의 양산 여부가 향후 실적의 방향성을 결정할 것이다.)

- 전장용 FC-BGA는 견조한 수요, 메모리 업황 회복으로 3분기 부터 회복세 기대되나 하지만 실적 반등의 기울기는 시장 기대치 대비 저조할 것이다. (DDR5 전환으로 인한 가격 인상이 DDR4 전환시 보다 저조할 것이며, 비메모리의 경우 HPC용 기판 위주 수요 증가)

- 투자의견 Buy, 목표주가 32,000원, 커버리지 개시, 대덕전자 현 주가 12M Fwd P/E 13.1x이며 목표주가는 12M Fwd EPS 1,889원, 글로벌 패키지기판 선두 업체 평균 12M Fwd P/E인 18.8x에 10% 할인 16.9x 적용

- 할인율 적용은 전장용 FCBGA을 공급할 정도의 기술력을 갖추었지만 고사양 패키지기판 공급의 매출 반영 시기는 불확실성이 공존해 있기 때문

2023-05-31 유안타증권 : Advanced Packaging 트렌드 가속화에 따른 수혜

- AI기술 고도화로 인한 FC-BGA 수요 증가 촉발

- NVIDIA 포함 글로벌 GPU 공급업체의 High-end GPU 생산 Advanced Packaging 고도화 필수

- TSMC의 CoWoS(Chip on Wafer on Substrate), Intel EMIB(Embedded Multi-die Interconnect Bridge)같은 Advanced Packaging 수요 증가는, 글로벌 OSAT 기업들의 FC-BGA 채택율 및 기판 층수/면적 증가 가속

- 대덕전자의 FCBGA 제품 주력 고객 수주 또한 올해 지나면서 큰 폭으로 증가

- 선제적인 투자를 완료한 대덕전자는 글로벌 OSAT 기업과의 협력이 강화

- 대덕전자의 FCBGA 매출은 2023년/2024년 각각3,108억원(Yox 14%), 3,974억원(YoY 28%), 기여도 30%

- 하반기 응용처 다변화에 더해, 전장향 수주 또한 재차 확대 통한 추가적 성장 가능

2023-05-25 메리츠증권 : 반등의 기울기와 속도에 관한 고민

- 2분기 실적 저점 : 대덕전자의 신규 수주물량 작년 4분기 저점 후 반등, FCBGA 3차 램프업 물량이 하반기 반영

- 하반기 V자 반등이아닌 완만한 회복 예상 : 대덕전자 전방시장인 IT 세트 및 메모리반도체시장의 예상 회복시점 지연,공급/수요의 불균형 해소 → 반도체 기판 시장 Buyer’s market 전환으로 높은 판가 유지 힘듬

2023-05-04 키움증권 : 미흡한 상반기, 개선될 하반기

- 글로벌 Set 수요 둔화에 따른 고객사 재고 조정 및 시장 경쟁 심화 1분기 영업이익은 103억원(QoQ 79%, YoY -77%)으로 시장 컨센서스(253억 원)를 크게 하회

- 메모리 반도체 업황의 부진으로 인한 메모리용 기판 출하량 감소(특히 PC향 출하 부진)

- 비메모리용 기판 또한 스마트폰 시장 침체 영향으로 모바일향 출하량 감소

- FCBGA는 비 교적 견조, 소비재 및 산업용 출하량 감소 but 전장향 양호(FC-BGA의 수익성은 전분기와 유사)

- MLB 기판은 네트워크 시장 주요 고객의 재고 증가 영향으로 전분기 대비 소폭 부진, 반도체 테스터향 양호

반응형

'주요공시' 카테고리의 다른 글

| 현대백화점 : 대전점이 돌아온다. (0) | 2023.06.06 |

|---|---|

| DB하이텍 증권사 리포트 요약 (0) | 2023.06.04 |

| 고바이오랩 (348150) : 신약 + 건기식 =시너지 확대 (2) | 2023.06.04 |

| CU06 임상 순항중인 큐라클 (365270) (0) | 2023.06.04 |

| 포스코퓨처엠 (003670) : 캐나다 추가 증설과 장기 공급 추가 계약 공시 (1) | 2023.06.04 |