2023-07-07 BNK투자증권 / 김현태

금호석유 투자의견 BUY

목표주가 하향 180,000원 변경 이전 200,000원

리포트 내용 요약

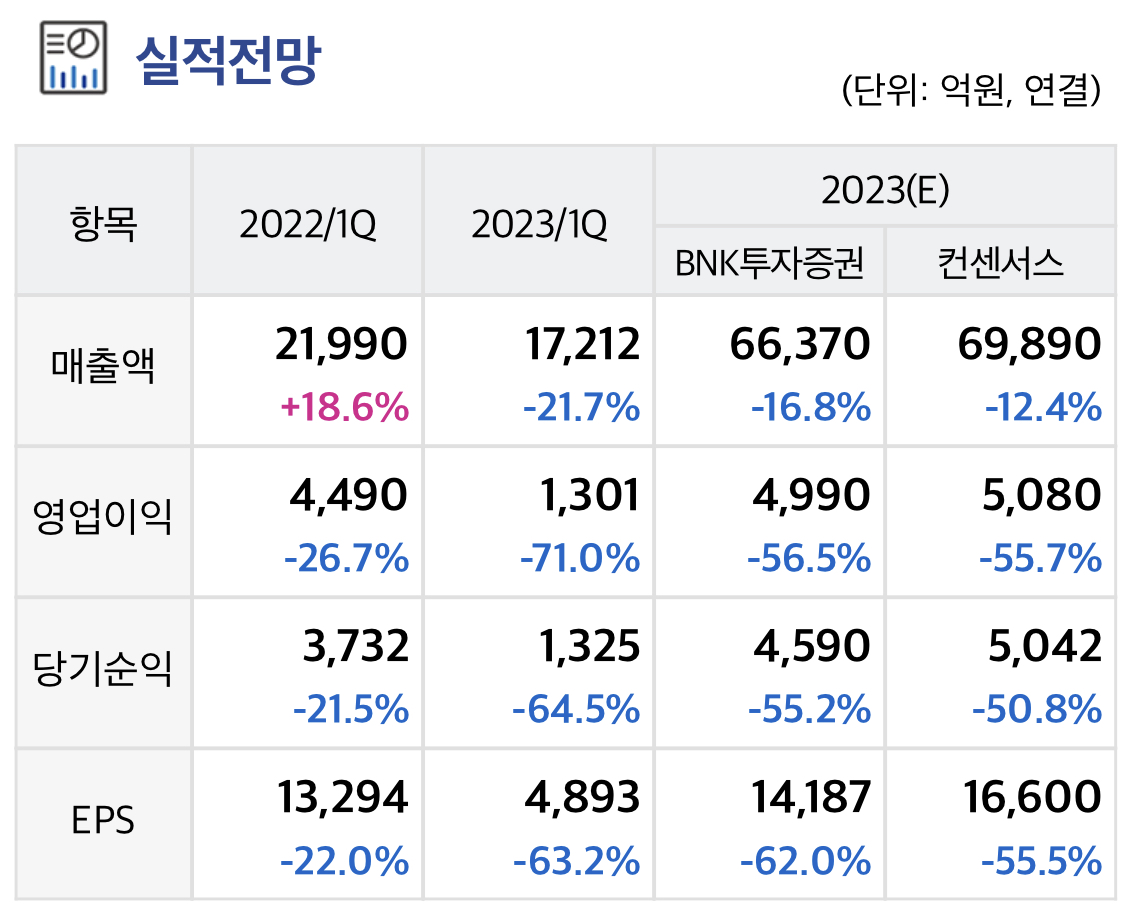

2Q 연결OP 984억원으로 컨센서스를 하회 할 전망이다.

합성고무 이익은 전 분기 수준을 유지할 전망이나, 페놀유도체, 에너지(전력판매) 이익이 감소하는 것이 예상 하회의 원인으로 추정된다.

부문별 OP는 합성고무 347억원, 합성수지 76억원, 페놀유도체 114억원, EPDM 270억원, 에너지/기타 406억 원으로 예상된다.

1Q에는 SMP상한제가 적용되지 않은 3월 SMP 강세로 에 너지 이익이 예상을 상회했으나, 2Q에는 5~6월 SMP가 kWh당 140원대까 지 낮아지면서 이익 규모가 축소될 전망이다.

페놀유도체는 가격 급락으로 스프레드가 부진했고, 정기보수 영향도 더해져 손익이 부진할 전망이다.

금호석유의 주력 품목인 합성고무는 RE 타이어 수요에 연동된다.

올 하반기는 엔데믹 후 첫 드라이빙 시즌이기 때문에, 2~3년간 이연된 타이어 교체 수요 가 반영될 것으로 예상된다.

또한 2Q에 부진했던 페놀유도체는 정기보수 영향이 종료되고, 에너지 부문도 하반기 전력 성수기로 진입하면서 2Q보다 개 선된 이익 레벨을 기록할 것으로 예상된다.

결과적으로 하반기 OP는 분기당 1,300억원 대로 다시 회복 예상되며, 어려운 업황 속에서 석화 Peers 대비로 는 상당히 양호한 실적을 유지할 전망이다.

금호석유는 업종 내에서 가장 안정적인 실적을 기록하고 있다. 하지만 시황의 여 파는 완전히 피해가기 어렵고, 이로 인해 실적 추정치도 낮아지고 있다.

이를 반영해 PBR 0.9X를 적용, 목표주가를 18만원으로 하향한다.

하지만 순 현금의 재무구조와 주주환원책을 감안할 때 하반기는 매수 시점으로 판단된다.

'주요공시' 카테고리의 다른 글

| 글로벌텍스프리= 탐방 Note: 이제부터 시작이다 (0) | 2023.07.10 |

|---|---|

| 롯데렌탈 “렌탈 본업에 집중하는 전략” (0) | 2023.07.07 |

| SKC 23년 하반기 투자 매력도가 높아지는 시점 (0) | 2023.07.07 |

| 현대백화점 : 백화점은 예상보다 잘했고, 면세 손익 개선은 눈에 띈다. (0) | 2023.07.06 |

| 성우하이텍 전기차 시대, 소재 기업으로 변신 중 (0) | 2023.07.06 |