2H23 투자 매력도가 높아지는 시점

2023-07-07메리츠증권/ 노우호

투자의견 BUY, 목표주가 150,000유지

SKC 리포트 내용 요약

금주 SKC는 Investor Day를 통해 구체적인 신규 사업 현황 업데이트 및 가이던스를 제시 하고 재무구조/투자재원을 공개 통한 투자재원 우려를 해소 했다.

또한 거버넌스 등 주주가치 제고를 위한 사측의 방법론을 제시했다.

사업 검증이 완료된 신규 주력 사업(이차전지/반도체 소재)에는 양적 확장하고 비주력 기존 사업(화학 등)의 자산유동화를 통한 신규 투자재원 마련 한다는 전략이다.

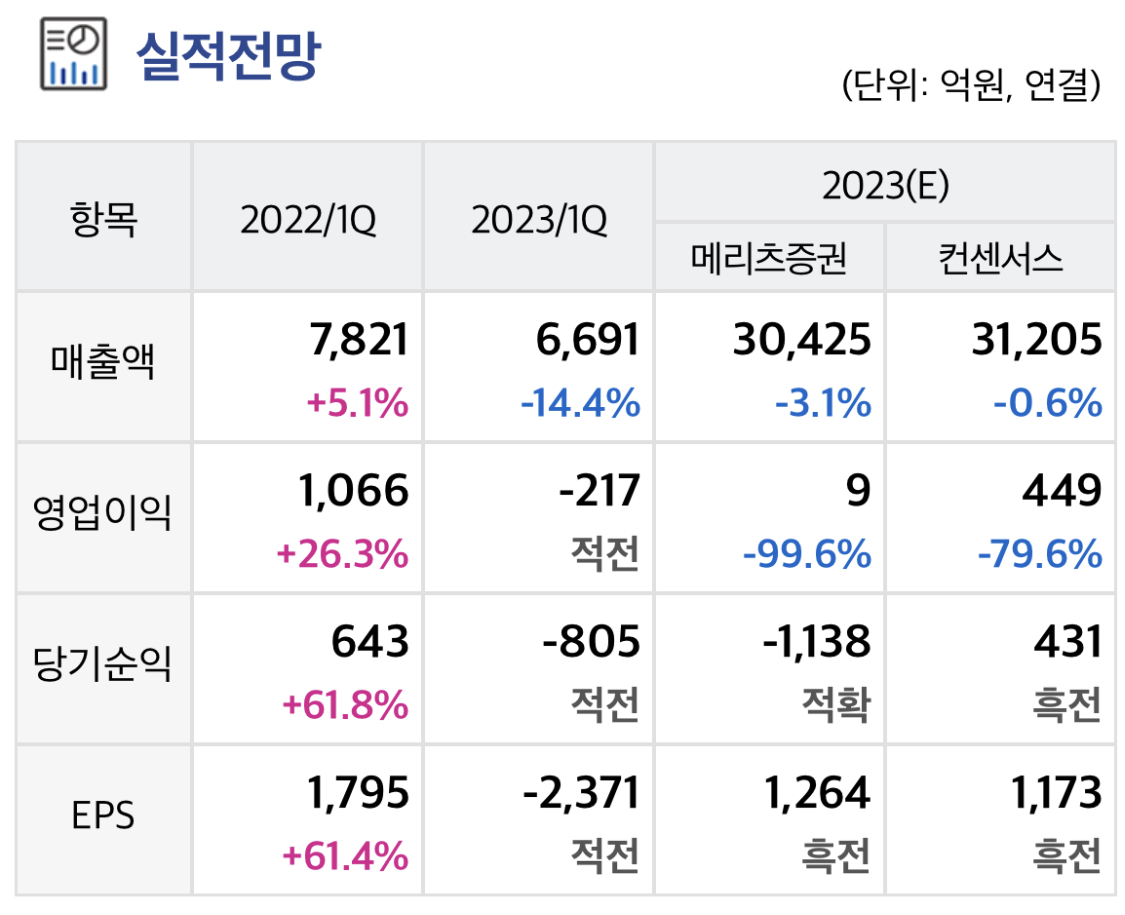

SKC의 향후 5개년간 누적 Capex 는 최대 6조원을 예상 한다. 매출액 가이던스 25년 7.9조원, 27년 11.0조원이다.

23.5월 부 전기료 등 생산원가 강점이 높은 말레이시아 소재 동박 설비를 신규 가동 하고 올 연말까지 약 1만톤 규모 출하 예정이다.

향후 폴란드에서 북미로 생산 Site가 확장되겠다.

글로벌 동박 명목 Capa는 58만톤, 공급자 우위 소재이다.

단, 동박 트렌 드가 단순 Capa가 핵심이 아니다. 연내 IRA 광물 or 부품에 동박이 명시될 가능성에 기술력 선도 및 생산원가 경쟁력을 갖춰가는 SKC의 사업 역량이 주목되겠다.

2023년 1차 양산라인을 구축하는 Glass 기판은 생산수율을 검증 중 이다.

파트너사 와 합작으로 확정된 고객사향 사업, 양산수율에 맞춰 실적 기여도가 확대되겠다.

또한 상반기 중 언론에 공개된 반도체 소모품 소켓 생산 기업 M&A가 확정된다면 올 하반기 SKC의 반도체부문의 사업가치 재평가가 추가로 발생되겠다.

'주요공시' 카테고리의 다른 글

| 롯데렌탈 “렌탈 본업에 집중하는 전략” (0) | 2023.07.07 |

|---|---|

| 금호석유 하반기 합성고무 시황 개선 예상 (0) | 2023.07.07 |

| 현대백화점 : 백화점은 예상보다 잘했고, 면세 손익 개선은 눈에 띈다. (0) | 2023.07.06 |

| 성우하이텍 전기차 시대, 소재 기업으로 변신 중 (0) | 2023.07.06 |

| LG생활건강 : 쉽사리 보이지 않는 활로 (0) | 2023.07.06 |