기업가치 재평가 필요

2023-08-02키움증권/ 김소원

투자의견 BUY

이녹스첨단소재 리포트 내용 요약

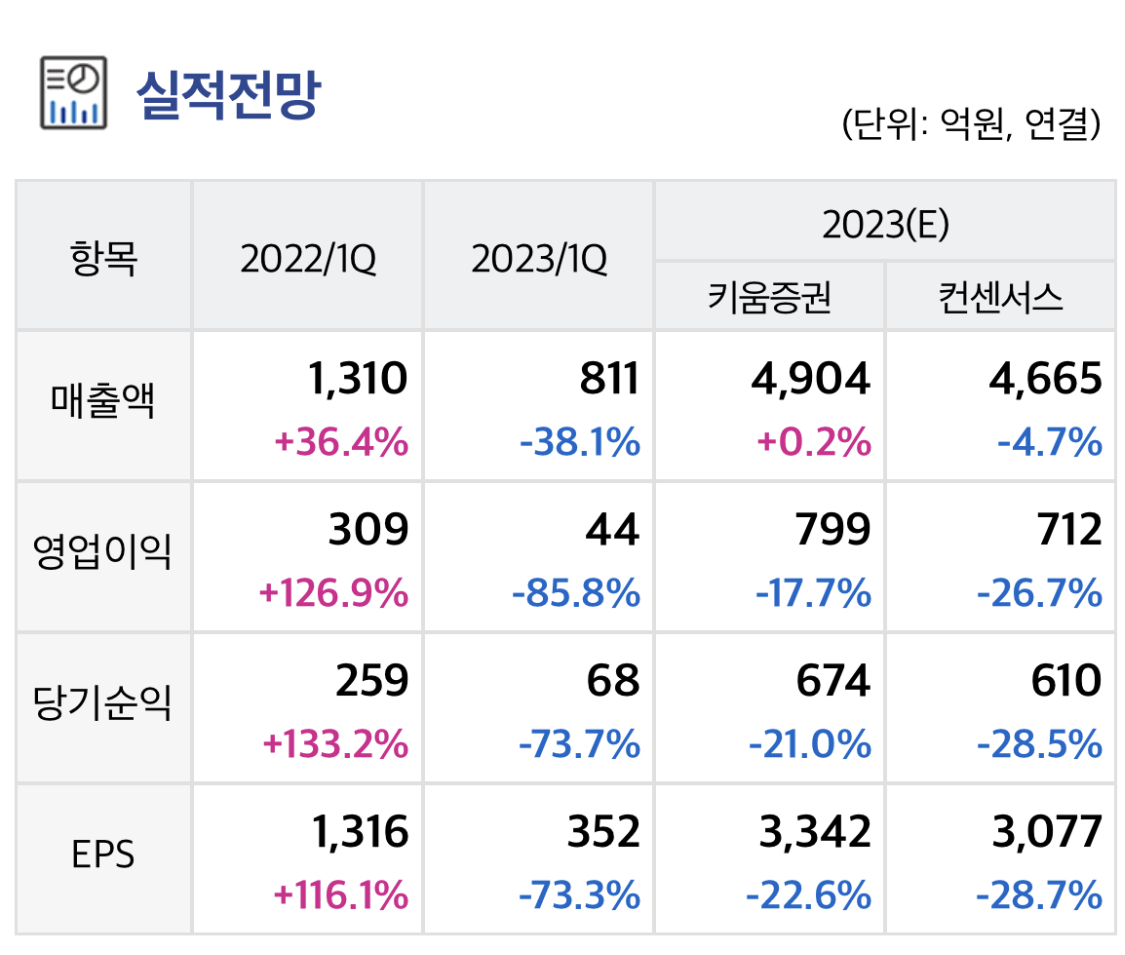

2Q23 실적은 매출액 1,204억원(+48%QoQ, 16%YoY), 영업이익 201억원 (+356%QoQ, -38%YoY)으로 시장 기대치(147억원)를 37% 상회했다.

1Q23 까지의 재고 조정 일단락 후 하반기 성수기에 대비한 고객사들의 재고 축적 수요가 확대되며 전 사업부의 실적이 전 분기 대비 크게 성장했다.

2Q23 LG디스플레이의 WOLED 라인 가동률 회복 및 예상치를 상회하는 삼성디스플레이의 아이폰 15용 LTPS 패널 점유율이 Innoled 사업부의 실적 회 복을 주도했다.

또한 폴더블 스마트폰의 신제품 출시 효과 및 반도체용 신규 필름 공급에 힘입어 Smartflex와 Innosem 사업부의 실적 성장을 각각 견인 했다.

매출액 증가 및 원/달러 환율 강세에 힘입어 영업이익률 또한 17%(+11.3%p QoQ)로 가파른 회복세를 시현했다.

3Q23 실적은 매출액 1,504억원(+25%QoQ, +13%YoY), 영업이익 298억원 (+48%QoQ, +8%YoY)으로 시장 기대치를 소폭 상회할 전망이다.

2Q23에 이 어 WOLED, flexible OLED 및 폴더블 스마트폰의 성수기 효과가 Innoled와 Smartflex 사업부 중심의 실적 성장을 주도할 것으로 예상된다.

4Q23 실적 은 통상 비수기임에도 불구하고, LG디스플레이의 신규 고객사 확보 효과에 힘 입어 시장 기대치를 상회할 것으로 판단된다.

이를 반영한 2H23 영업이익은 553억원(+63%YoY)으로 성장할 전망이며, 2023년 예상 실적은 매출액 4,905억원(flat YoY), 영업이익 799억원(18%YoY)으로 재차 상향한다

'주요공시' 카테고리의 다른 글

| 효성화학 목표주가 130,000원 (0) | 2023.08.02 |

|---|---|

| 플리토 글로벌 AI 도입 트렌드의 진짜 수혜주 (0) | 2023.08.02 |

| 브이원텍 2차전지 장비와 물류 로봇 사업의 성장성 주목 (0) | 2023.08.02 |

| 골프존 지금은 해외매출 성장에 주목해야 할 시점! (0) | 2023.08.02 |

| 유비벨록스 목표주가 23,000원 (1) | 2023.08.02 |