반응형

1. 목표 주가 상위 종목 TOP 30

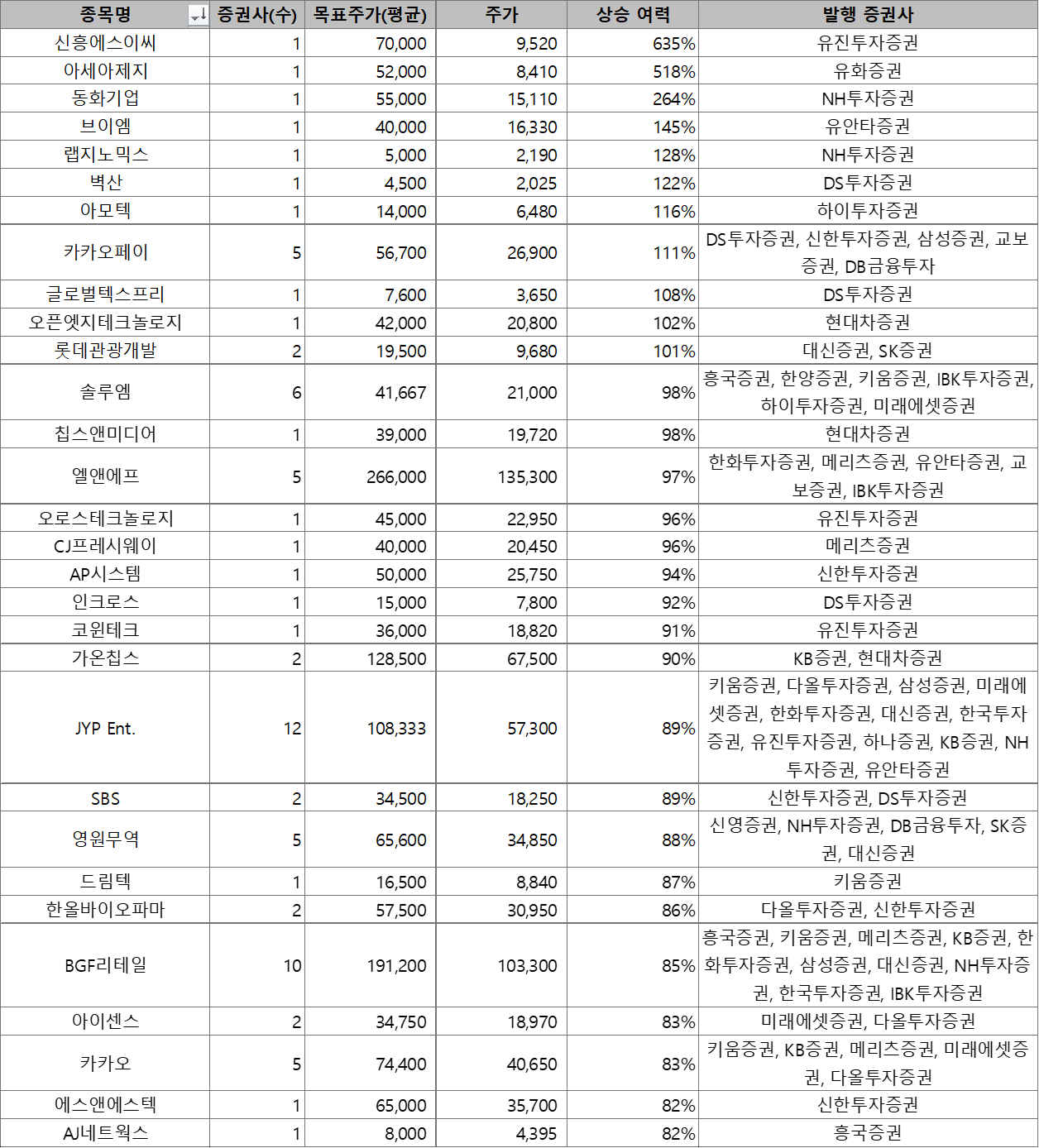

2. 목표 주가 상향/하향 종목

3. 오늘 발행 리포트 현황 (44종목 46건)

| ▣ 증권사 : BNK투자증권 ▣ 종목명 : 한일시멘트 ▣ 리포트 제목 : 차별화된 경쟁력의 근원 ‘레미탈’ ▣ 목표주가 : 17,000상승여력 : 27% ▣ 주요내용 단가인상 효과+ 몰탈 판매 호조+ 원가부담 완화→ 1분기 이익 급증 건설경기 부진에도 레미탈(몰탈 브랜드명) 효과로 돋보이는 실적 달성 투자의견 매수 및 목표주가 17,000원 유지 |

| ▣ 증권사 : BNK투자증권 ▣ 종목명 : 한일현대시멘트 ▣ 리포트 제목 : 무난한 실적, 그 이상의 모멘텀은 부재 ▣ 목표주가 : 16,000상승여력 : 8% ▣ 주요내용 판매량 감소와 가동률 하락으로 단가 상승 효과가 사라진 1분기 실적 물량 감소세 완화+ 가격인상 효과와 원가요인 안정→ 무난한 실적 지속 투자의견 보유 유지. 목표주가는 16,000원 제시 |

| ▣ 증권사 : DB금융투자 ▣ 종목명 : 한빛레이저 ▣ 리포트 제목 : 2차전지+자동차+반도체, 레이저 장비 전문 기업 ▣ 목표주가 : 상승여력 : 0% ▣ 주요내용 레이저 가공 장비 전문 기업 레이저 기술 특화 1Q24 매출액 32억원, 기확보 수주잔고 133억원 |

| ▣ 증권사 : IR큐더스 ▣ 종목명 : 삼현 ▣ 리포트 제목 : 움직임에 영혼을 불어넣는 Motion Control 전문기업 ▣ 목표주가 : 상승여력 : 0% ▣ 주요내용 업계 최고 수준의 기술력과 R&D 인프라 기반의 '3-In-1' 통합솔루션 스마트 공장을 통한 생산 효율성 향상으로 원가 경쟁력 확보 기술력 우위 기반으로 국내 최고의 개발 성공 레퍼런스 확보 |

| ▣ 증권사 : NH투자증권 ▣ 종목명 : LX인터내셔널 ▣ 리포트 제목 : 해상운임 강세 지속 ▣ 목표주가 : 41,000상승여력 : 34% ▣ 주요내용 사업 성장과 주주환원 강화 기대 2분기 실적 Preview: 전분기대비 개선 전망 |

| ▣ 증권사 : NH투자증권 ▣ 종목명 : SK하이닉스 ▣ 리포트 제목 : '실적 가속기 HBM' ▣ 목표주가 : 300,000상승여력 : 27% ▣ 주요내용 하반기 HBM 매출 성장 기대 2분기 우호적인 환경과 함께 긍정적인 실적 전망 |

| ▣ 증권사 : NH투자증권 ▣ 종목명 : 신세계인터내셔날 ▣ 리포트 제목 : 더딘 회복 ▣ 목표주가 : 21,000상승여력 : 32% ▣ 주요내용 적극적인 글로벌 진출이 필요 2Q24 Preview: 컨센서스 하회 추정 |

| ▣ 증권사 : NH투자증권 ▣ 종목명 : 에스엠 ▣ 리포트 제목 : 정상궤도로 회복 중 ▣ 목표주가 : 120,000상승여력 : 49% ▣ 주요내용 역성장의 굴레에서 탈출 2Q24 Preview: 컨센서스 부합 예상 |

| ▣ 증권사 : NH투자증권 ▣ 종목명 : 한국금융지주 ▣ 리포트 제목 : 가시화되는 PF 연착륙 ▣ 목표주가 : 90,000상승여력 : 29% ▣ 주요내용 고비를 넘어간다 점차 회복되는 이익체력 |

| ▣ 증권사 : NH투자증권 ▣ 종목명 : 한섬 ▣ 리포트 제목 : 밸류 트랩 ▣ 목표주가 : 21,000상승여력 : 19% ▣ 주요내용 결국 필요한 건 성장 2Q24 Preview: 컨센서스 하회 추정 |

| ▣ 증권사 : SK증권 ▣ 종목명 : 롯데렌탈 ▣ 리포트 제목 : 모든 지표는 사라고 한다 ▣ 목표주가 : 40,000상승여력 : 28% ▣ 주요내용 1 분기 저점으로 장기 오토렌탈 성장과 단기 오토렌탈 회복 진행 중 지표들은 이제부터 사야한다고 말한다 |

| ▣ 증권사 : SK증권 ▣ 종목명 : 이수페타시스 ▣ 리포트 제목 : 공장투어 후기(feat. 쇼티지 심화) ▣ 목표주가 : 상승여력 : 0% ▣ 주요내용 중국 법인의 영업동향으로 MLB 쇼티지 심화 현황 확인 국내 5공장 투자 불가피 : 1) 미중분쟁, 2) Capa부족, 3) Capa잠식 중국 법인의 ASP 급등, 추가 Capa 증설 시급(단기 국내 5공장, 중장기 중국 2공장) |

| ▣ 증권사 : SK증권 ▣ 종목명 : 효성첨단소재 ▣ 리포트 제목 : 타이어 보강재와 탄소섬유 모두 좋다 ▣ 목표주가 : 510,000상승여력 : 35% ▣ 주요내용 24 년 업황 회복 국면에서 주가는 매력적 전방 타이어 수요는 24 년 회복, 강한 타이어 보강재 업황 예상 탄소섬유 판가는 1Q24 저점으로 점진적 회복 |

| ▣ 증권사 : 대신증권 ▣ 종목명 : DL이앤씨 ▣ 리포트 제목 : 하반기로 과제 전달 ▣ 목표주가 : 50,000상승여력 : 54% ▣ 주요내용 2Q24 Preview 하반기로 과제 전달 큰 그림을 확인하자 |

| ▣ 증권사 : 대신증권 ▣ 종목명 : 롯데렌탈 ▣ 리포트 제목 : 하반기로 갈수록 실적은 계단식 상승 ▣ 목표주가 : 36,000상승여력 : 15% ▣ 주요내용 2Q24년 매출액: 7,114억원, 영업이익: 783억원 전망 렌터카의 평균 사용연한은 길어졌지만, 중고차 매각 단가는 상승 |

| ▣ 증권사 : 대신증권 ▣ 종목명 : 코아스템켐온 ▣ 리포트 제목 : 줄기세포 치료제로 루게릭 시장 공략 가속화 ▣ 목표주가 : 상승여력 : 0% ▣ 주요내용 줄기세포 기반 바이오의약품과 비임상CRO 사업 영위 비임상 CRO로 안정적인 매출, 루게릭병 치료제 미국 진출에 집중 미국 시장 연간 5,000억원 매출액 목표 |

| ▣ 증권사 : 대신증권 ▣ 종목명 : 프로텍 ▣ 리포트 제목 : 기대되는 레이저 본더 장비 ▣ 목표주가 : 상승여력 : 0% ▣ 주요내용 반도체 후공정용 디스펜서 및 레이저 리플로우 장비 제조업체 레거시 부문의 수요 부진으로 실적 저조 기대되는 레이저 본더 장비 |

| ▣ 증권사 : 삼성증권 ▣ 종목명 : 롯데정밀화학 ▣ 리포트 제목 : 그린소재 공장 탐방기 - 스페셜티 제품의 강점 확인 ▣ 목표주가 : 55,000상승여력 : 24% ▣ 주요내용 그린소재 공장 탐방기, 스페셜티 제품의 강점 확인 2Q24 preview, 컨센서스 상회 View, 실적 턴어라운드를 감안한 투자의견 상향 |

| ▣ 증권사 : 삼성증권 ▣ 종목명 : 루닛 ▣ 리포트 제목 : 볼파라와 함께 진격하는 미국 시장 ▣ 목표주가 : 상승여력 : 0% ▣ 주요내용 해외 파트너십에 가장 적극적인 국내 의료 AI 대장주 볼파라 인수로 수익화에 한 걸음 |

| ▣ 증권사 : 삼성증권 ▣ 종목명 : 삼성FN리츠 ▣ 리포트 제목 : IPO 후 첫 자산 편입과 유상증자 추진 발표 ▣ 목표주가 : 상승여력 : 0% ▣ 주요내용 삼성화재 판교사옥 편입 추진 삼성화재 판교사옥, 안정적 임차 구조 지난 1년간 내실 있는 운용에 집중 상장 당시 제시했던 성장 전략의 실천 |

| ▣ 증권사 : 삼성증권 ▣ 종목명 : 오픈엣지테크놀로지 ▣ 리포트 제목 : 고성능IP 중심으로 매출 믹스 개선 가능 ▣ 목표주가 : 상승여력 : 0% ▣ 주요내용 고성능 IP 포트폴리오의 강화와 ASP 상승으로 인해 ‘24년 빠른 성장 가능성 자율주행용 자동차에 사용되는 250TOPS급 NPU의 개발은 잠재적인 성장 모멘텀이될 것 |

| ▣ 증권사 : 신한투자증권 ▣ 종목명 : LB세미콘 ▣ 리포트 제목 : PBR 1.0배는 과도한 저평가 ▣ 목표주가 : 8,000상승여력 : 29% ▣ 주요내용 하반기로 갈수록 실적 회복 확인 2024년 영업이익 32억원(흑자전환) 전망 |

| ▣ 증권사 : 신한투자증권 ▣ 종목명 : 하나마이크론 ▣ 리포트 제목 : OSAT, 결국 Capa가 실적으로 연결 ▣ 목표주가 : 29,000상승여력 : 41% ▣ 주요내용 국내 OSAT 중 가장 큰 Capa 보유 VINA 및 비메모리 Test 물량 확대 유효 |

| ▣ 증권사 : 유안타증권 ▣ 종목명 : F&F ▣ 리포트 제목 : 해외 진출 확대 전략에 주목! ▣ 목표주가 : 상승여력 : 0% ▣ 주요내용 MLB, 디스커버리 성장 지속 신규 브랜드의 해외 진출 매력적인 밸류에이션 |

| ▣ 증권사 : 유안타증권 ▣ 종목명 : 고려아연 ▣ 리포트 제목 : 금속가격과 환율의 동행성 바뀔 수 있어 ▣ 목표주가 : 510,000상승여력 : -1% ▣ 주요내용 2Q24(E): 영업이익 1,960억원 추정 (yoy +26%, qoq +7%) 수급이 주는 영향 다소 약화될 것 자회사 실적 개선 속 제련업 영업 환경은 주춤 |

| ▣ 증권사 : 유안타증권 ▣ 종목명 : 아이엠티 ▣ 리포트 제목 : 2024년, 성장의 초입 구간 ▣ 목표주가 : 상승여력 : 0% ▣ 주요내용 2024년, 성장의 초입구간 중장기 성장성 재차 부각 |

| ▣ 증권사 : 유안타증권 ▣ 종목명 : 풀무원 ▣ 리포트 제목 : 준비된 K-푸드 강자 ▣ 목표주가 : 상승여력 : 0% ▣ 주요내용 하반기 해외 법인 턴어라운드 내년 육상 양식 김 상용화 기대 '서울라면' 7월부터 美 수출 |

| ▣ 증권사 : 유안타증권 ▣ 종목명 : 풍산 ▣ 리포트 제목 : 현재 진행 중인 공급 이슈, 조금씩 변화 중 ▣ 목표주가 : 64,000상승여력 : 1% ▣ 주요내용 2Q24(E): 영업이익 1,380억원 추정 (yoy +156%, qoq +155%) 구리 공급 이슈, 정광은 다소 완화되는 듯 방산 부문은 견조, 신동 부문 하반기 Metal Gain 축소 예상 |

| ▣ 증권사 : 유안타증권 ▣ 종목명 : 한섬 ▣ 리포트 제목 : 한국의 패션 선구자 ▣ 목표주가 : 상승여력 : 0% ▣ 주요내용 해외진출의 선구자 매력적인 밸류에이션 |

| ▣ 증권사 : 키움증권 ▣ 종목명 : 오리온 ▣ 리포트 제목 : 전사 매출 성장률 반등 및 수익 구조 개선 전망 ▣ 목표주가 : 142,000상승여력 : 54% ▣ 주요내용 2분기 연결기준 영업이익은 시장 컨센서스 부합 전망 전사 매출 성장률 반등 및 수익 구조 개선 전망 |

| ▣ 증권사 : 하나증권 ▣ 종목명 : 맥스트 ▣ 리포트 제목 : IPO 주관사 업데이트: 플랫폼 고도화 중 ▣ 목표주가 : 상승여력 : 0% ▣ 주요내용 AR원천기술을 보유한 메타버스 플랫폼 기업 플랫폼 고도화 및 사업 다각화 지속 점진적인 외형 성장 전망 |

| ▣ 증권사 : 하나증권 ▣ 종목명 : 신세계푸드 ▣ 리포트 제목 : 점진적 회복 전망 ▣ 목표주가 : 60,000상승여력 : 50% ▣ 주요내용 실적은 저점을 지나 점진적 회복세 2Q24 Pre: YoY 소폭 증익 예상 밸류에이션은 부담 없는 수준 |

| ▣ 증권사 : 하나증권 ▣ 종목명 : 에이디엠코리아 ▣ 리포트 제목 : IPO 주관사 업데이트: 사업 다각화 추진 ▣ 목표주가 : 상승여력 : 0% ▣ 주요내용 CRO 사업 전문업체 사업 영역 다각화 진행 중 1Q24 매출액 29억원, 영업이익 -18억원 시현 |

| ▣ 증권사 : 하나증권 ▣ 종목명 : 유니셈 ▣ 리포트 제목 : 좌청룡 우백호 ▣ 목표주가 : 상승여력 : 0% ▣ 주요내용 스크러버 및 칠러 제조사 유니셈 2Q24 Preview: 장비 발주 일부 지연되나 연간 실적 영향은 제한적 극저온 칠러와 친환경 스크러버로 중장기 성장동력 확보 |

| ▣ 증권사 : 하나증권 ▣ 종목명 : 펨트론 ▣ 리포트 제목 : IPO 주관사 업데이트: 반도체가 이끌 외형 성장 기대 ▣ 목표주가 : 상승여력 : 0% ▣ 주요내용 차세대 검사장비 개발 및 제조 업체 SMT에서 반도체 및 2차전지 고객사 확장 지속 전망 2024년 매출액 879억원, 영업이익 98억원 전망 |

| ▣ 증권사 : 하나증권 ▣ 종목명 : 포스뱅크 ▣ 리포트 제목 : IPO 주관사 업데이트: POS 및 키오스크 제조 대표 기업 ▣ 목표주가 : 상승여력 : 0% ▣ 주요내용 국내 POS 시장 1위 기업 POS 및 키오스크 시장 연평균 15%대 고성장 기조 유지 향후 투자포인트 |

| ▣ 증권사 : 하이투자증권 ▣ 종목명 : 와이솔 ▣ 리포트 제목 : 장기 성장의 초석을 다지는 중 ▣ 목표주가 : 10,000상승여력 : 25% ▣ 주요내용 비용 부담의 Peak out과 신사업 성과 가시화 고부가 필터, Tx 모듈에 대한 준비 현황 2Q24 실적 슬로우 할 것이나, 연간 개선 방향성 뚜렷 |

| ▣ 증권사 : 하이투자증권 ▣ 종목명 : 진영 ▣ 리포트 제목 : 조금씩 나아지는 중 ▣ 목표주가 : 상승여력 : 0% ▣ 주요내용 고기능성 플라스틱 시트 제조 기업 하반기가 더 좋을 가구용 시트 대전방지 필름, 늦어져도 여전한 기대감 |

| ▣ 증권사 : 한국IR협의회(리서치센터) ▣ 종목명 : 영림원소프트랩 ▣ 리포트 제목 : 중소기업과 함께 성장한 토종 ERP 솔루션 기업 ▣ 목표주가 : 상승여력 : 0% ▣ 주요내용 ERP S/W(소프트웨어)에 특화된 기업 국내 ERP 시장은 꾸준한 성장 중 2024년, 영업이익 위주 성장 기대 |

| ▣ 증권사 : 한국투자증권 ▣ 종목명 : 인벤티지랩 ▣ 리포트 제목 : IPO 기업 업데이트: 더 길고 안전하게 ▣ 목표주가 : 상승여력 : 0% ▣ 주요내용 마이크로플루이딕스 기술 기반의 약물 전달 시스템 개발 기존의 불편함을 해결한 플랫폼 기술력 당뇨, 비만뿐만 아니라 탈모/치매/전립선암 등으로 적응증 확장 |

| ▣ 증권사 : 한양증권 ▣ 종목명 : 압타바이오 ▣ 리포트 제목 : 슬슬 다시 볼 때가 됐다 ▣ 목표주가 : 상승여력 : 0% ▣ 주요내용 NOX 신약이 뜨고 있다. 라이벌 경쟁사가 조단위에 팔렸다. 조영제유발급성신손상 치료제 ‘APX-115’ 초기 데이터 나온다. 습성황반변성 치료제 ‘ABF-103’ 빅파마들과 기술이전 논의 중. 면역항암제 ‘APX-343a’ 빅파마와 공동개발 논의 중. |

| ▣ 증권사 : 한화투자증권 ▣ 종목명 : LG생활건강 ▣ 리포트 제목 : 펀더멘털 이상 무 ▣ 목표주가 : 470,000상승여력 : 36% ▣ 주요내용 기대치에 부합할 2분기 쉽게 회복하지 못하는 중국 시장이지만 투자의견 BUY, 목표주가 470,000원 유지 |

| ▣ 증권사 : 한화투자증권 ▣ 종목명 : LG화학 ▣ 리포트 제목 : 서서히 나타나는 업황 개선세 ▣ 목표주가 : 570,000상승여력 : 65% ▣ 주요내용 2Q24, 화학 턴어라운드 하반기 화학/양극재 긍정적 흐름 이어질 전망 실적 외 세 가지 이슈 |

| ▣ 증권사 : 현대차증권 ▣ 종목명 : 더블유게임즈 ▣ 리포트 제목 : 전방위 사업 다각화로 환골탈태 꿈꾼다 ▣ 목표주가 : 60,000상승여력 : 30% ▣ 주요내용 2분기 영업이익 YoY+23% 증가로 전분기의 고성장세 이어갈 것 온라인 카지노 마케팅 공세 & 캐주얼 신작 출시 및 개발사 인수 노력 지속 더블유씨앤씨 8월 일본에서 첫 콘서트 개최 결정 |

| ▣ 증권사 : 현대차증권 ▣ 종목명 : 우리금융지주 ▣ 리포트 제목 : 가격만 괜찮다면 성장의 기회 ▣ 목표주가 : 19,000상승여력 : 29% ▣ 주요내용 동양생명 및 ABL 생명 인수 검토 중 3조원대 중반이 상단으로 예상 |

| ▣ 증권사 : 흥국증권 ▣ 종목명 : 현대코퍼레이션 ▣ 리포트 제목 : 새 역사를 쓰다 ▣ 목표주가 : 36,000상승여력 : 59% ▣ 주요내용 2Q 영업이익 337억원(+24.3% YoY), 호조세 지속될 것 대외 불확실성 확대, 위기를 새로운 기회로 활용 |

반응형

'주요공시' 카테고리의 다른 글

| AP시스템 (265520) 기업 분석 보고서: 레이저 기반 장비와 반도체용 장비 성장 기대 (0) | 2024.06.30 |

|---|---|

| 솔루스첨단소재 (336370) 기업 분석 보고서: 전지박 회복과 AI 가속기용 동박 성장에 거는 기대감 (0) | 2024.06.29 |

| 📊 제일기획(030000): 광고 시장의 숨은 강자, 지금이 매수 기회? (0) | 2024.06.28 |

| KT(030200): AI와 클라우드로 도약하는 통신 공룡 (0) | 2024.06.28 |

| 한솔제지: 안정적 포트폴리오로 실적 개선 기대되는 국내 최대 제지기업 (0) | 2024.06.27 |