현대제철 성수기+마진 개선으로 2Q에도 양호한 실적 예상

투자의견 BUY, 목표주가 50,000원 유지

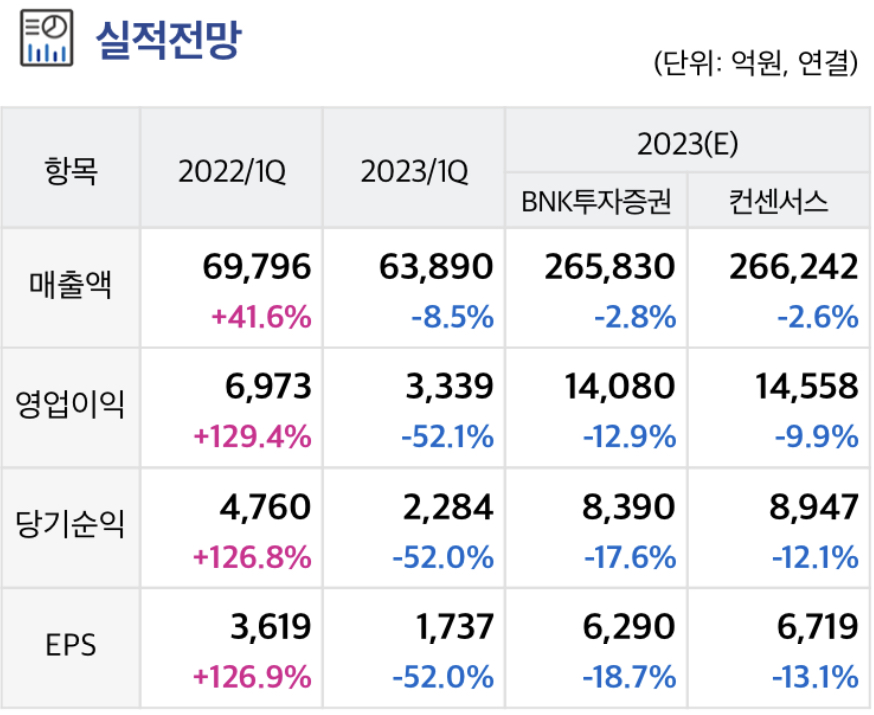

현대제철 리포트 내용 요약

2Q 실적은 별도OP 3,911억원, 연결OP 3,948억원으로 컨센서스에 부합할 전망이다.

계절적 성수기를 맞아 판재류, 봉형강 모두 전분기대비 판매량이 증가했고, 스프레드도 소폭 개선되며 별도 OP가 +14% qoq 증가할 전망이다.

원가 흐름은 고로와 전기로가 상이했는데,

고로 투입원가는 qoq 소폭 상승, 전기로 원가는 소폭 하락했다. 고로 부문은 원가 상승에도 불구, 열연 중심의 수출가격 반등, 조선향 후판가격 인상 등으로 롤마진이 견조했을 것으로 추정된다.

전기로는 성수기 효과와 포뮬러에 기반한 월별 판가 조정으로 안정적인 실적을 기록했을 것으로 예상된다.

1Q 어닝 서프라이즈를 기록했고, 2Q 실적도 양호할 것으로 전망되는데 반해 주가는 지지부진한 흐름이 이어지고 있다.

주 전방산업인 건설업황에 대한 우려, 예상보다 부진한 중국 경기지표 등이 향후 실적 개선에 대한 기대감을 약화시키고 있기 때문이다.

실제로 3Q 실적은 별도OP 3,036억원으로 qoq 둔화가 불가피할 전망이다.

중국 경기회복이 예상에 못 미치는 가운데, 국내 전방산업 지표들도 모멘텀이 약화되고 있기 때문이다.

내수 열연가격은 5월 부터 뚜렷한 약세 흐름이며, 건설착공면적 둔화세를 감안할 때 하반기 봉형 강 수요도 평년보다 부진할 가능성이 높아 보인다.

하반기 실적이 상반기 대비 둔화 예상돼 실적 모멘텀은 제한적이다.

하지만 PBR 0.2X의 Valuation이 하방 경직성으로 작용하는 가운데, 국내 건설경기 회복과 같은 전방산업 개선이 진행된다면 빠른 주가 반등이 가능할 것이다.

'주요공시' 카테고리의 다른 글

| 카카오게임즈 : 2023-07-03 다올투자증권 / 김하정 (0) | 2023.07.03 |

|---|---|

| ISC : 2023-07-03 SK증권 / 이동주 (0) | 2023.07.03 |

| 신한지주 : 2023-07-03 BNK투자증권 / 김인 (0) | 2023.07.03 |

| POSCO홀딩스 : 2023-07-03 BNK투자증권 / 김현태 (0) | 2023.07.03 |

| JB금융지주 : 2023-07-03 BNK투자증권 / 김인 (0) | 2023.07.03 |