2020년과 비교해보면 무엇이 달라졌을까

2023-06-30 HI투자증권/ 고의영

투자의견 : BUY

목표주가 : 165,000원 유지

리포트 내용 요약

투자의견 Buy, 목표주가 16.5 만원을 유지한다. 현 주가는 ‘24 년 P/E 7.4 배에 거래되고 있다.

참고로, 지난 10 년간 평균 12MF P/E는 9.8 배다.

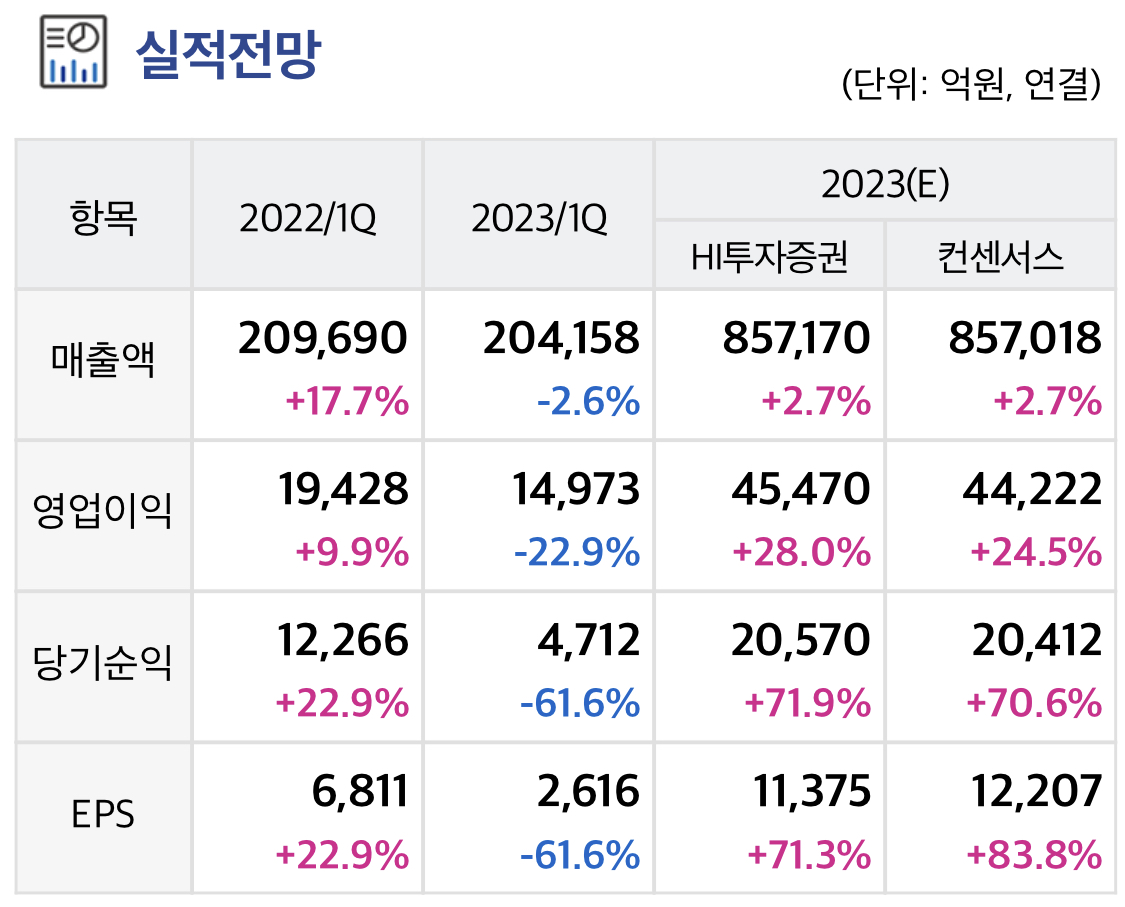

LGIT 제외 2Q23 영업이익을 9,030 억원(+75%YoY, OPM 5.6%)으로 추정하며, ‘23 년과 ‘24년 별도 영업이익을 각각 3.5 조원(+51%YoY, OPM 5.4%), 3.9 조원(+9.7%YoY, OPM 5.6%)으로 전망한다.

이는 내구재 수요 폭증으로 최대 실적을 시현했던 ‘20 년의 3.3 조원을 상회하는 것이다.

해당 기간 동안 사업부별 영업이익(영업이익률)의 변화는 아래와 같다.

HE 와 BS 는 ‘20 년 대비 TV, PC, 모니터 수요 부진 및 경쟁 격화로 수익성이 훼손되었다.

특히 TV 는 프리미엄 시장의 침체가 장기화되는 가운데, 1 위 업체의 OLED TV 시장 진입 본격화, 중국 업체의 출하 확대로 경쟁이 격화될 전망이다.

중장기적으로 WebOS 중심의 컨텐츠, 광고 등 플랫폼 비즈니스로의 체질 변화가 중요해지는 시점이다.

H&A 는 산업 전반의 수요 부진 속에서도 프리미엄 제품 확판, 볼륨존에서의 시장 점유율 확대, 기후 변화 및 에너지난 이후 히트펌프 중심의 시스템 에어컨 수요 확대로 오히려 이익 레벨이 개선되는 모습이다.

여기에 미국 주택 시장에 대한 심리가 개선되고 있음을 감안하면, 이와 관련된 신규 가전 수요도 바닥을 다질 것으로 판단한다.

VS의 개선이 단연 돋보인다. ‘20년 대비 영업이익 개선폭이 +6,400 억원(‘20 년 3,800 억원 → ‘23 년 E +2,630 억원)에 달할 전망이다.

‘20 년 당시 완성차 생산 차질로 부진한 실적을 시현했으나, ‘2018 년 이후 수주 받았던 수익성 높은 프로젝트들의 매출 인식이 점진적으로 확대되며 이제는 완연한 체질 개선을 이루어냈다.

수주잔고도 ‘20 년 55 조원 → ‘21 년 60 조원 → ‘22 년 80 조원 → 23 년 E 100 조원으로 빠르게 확대되고 있다.

SDV 와 맞물린 IVI 의 중요성 부각, 전기차 침투에 따른 ePT 의 성장이 주요하다.

통상 수주 이후 2 년의 연구개발을 거쳐 매출로 인식됨을 감안하면, ‘22 년의 수주잔고 급증이 ‘24 년 이후의 매출 성장을 담보할 것으로 판단한다.

결론적으로 HE 와 BS 는 아쉽지만, H&A 는 어려운 환경에도 돋보이는 사업 경쟁력을 보여주고 있고, VS 는 동사가 올해 역대 최대 영업이익을 시현하는 주된 동인이 될 것이다.

성장 사업이 이익 개선의 중심이라면 밸류에이션에 대한 제고가 필요하다.

주가는 YTD +46% 상승했으나, ‘24 년 P/E 는 여전히 7.4 배에 불과하다.