2023년 6월 5일 하이투자증권 전유진 연구원 SK이노베이션 리포트 : 투자의견 BUY, 목표주가 250,000원(이전 220,000원, 상향)

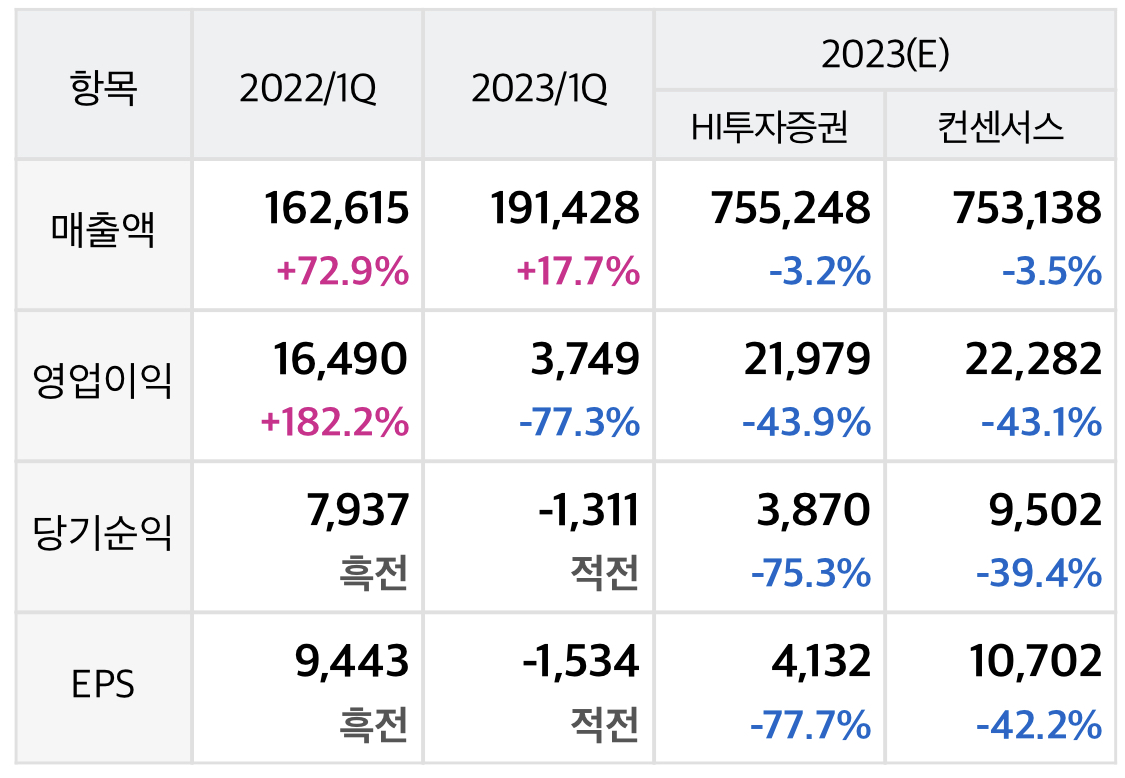

◎ SK이노베이션 실적 전망 (단위 : 억원, 연결 기준)

◎ SK이노베이션 리포트 요약

SK이노베이션의 IRA 보조금 회계인식 여부 불확실성을 고려해 SKOn 연간 실적에 그 효과를 반영하지 않았으나, 2분기 이연인식을 가정하여 예상 금액 반영하였다. 이에 따른 추정 실적 상승으로 목표 주가를 상향 하였다.

지금까지 SKOn에게는 미국공장 수율 및 가동률 개선과 그를 통한 영업이익 흑자전환 달성, 열악한 재무구조 속에서도 신규 투자를 위한 대규모 자금조달 등 꽤나도전적인 과제들이 산적해 있었다. 여전히 해당 이슈들을 직면하고 있는 터프한 환경이긴 하나, 최근 하나둘씩 차근차근 풀어가고 있어 하반기부터는 보다 긍정적인 변화들이 가시화될 수 있다는 판단 된다.

22년 1분기 처음 상업생산 시작한 미국 공장은 약 1년간의 학습효과 통해 23년 2분기 수율 점진적 개선 중인 것으로 파악 되고 있다.

과거 중국/헝가리 및 경쟁사 해외공장 수율이 안정적 수준까지 올라오는데 약 1.5~2년 소요됐던 점을 참고하면 하반기 중 완연한 가동 정상화를 기대해 볼 수 있을 것이다.

미국 공장 생산 정상화는 IRA 보조금 수취에 있어 절대적 필요조건인 만큼 생산량 증가에 따른 영업이익 증가와 그에 따른 IRA 효과도 반영되어 SKOn이 4분기에는 흑자 전환 달성이 예상 된다. 2분기는 1분기 미인식한 IRA 효과 이연 반영됨에 따라 적자규모는 -52억원 내외로 대폭 축소 될 것으로 기대 된다.

SKOn의 또다른 최대 과제는 신규투자를 위한 자금조달이다. 약 7조원의 CAPEX가 필요한 상황에서 23년 1분기 기준 28조원의 차입금과 약 200% 육박하는 부채비율은 신규투자 재원 확보에 장애물로 작용했으나, 22년 SK이노베이션으로부터 2조원 증자와 최근 MBK/SNB 캐피탈 1.2조원 등을 포함해 총 10조원 확보하며 그 우려도 일부 해소되었다는 점에서 긍정적 이다.

하지만 25년까지 총 30조원 내외 CAPEX 계획돼 있는 만큼 추가 자금확보 필요성은 여전히 외면할 수 없는 부담으로 작용할 것이다. 이에 대해 SK는 CP 발행과 ATVM 대출 프로그램 통한 미국 정부로부터의 정책자금지원 기대하고 있을 것으로 판단된다. (얼티움셀도 22년 말 배터리 업체로서 최초로 해당 루트로 25억달러 조달)

위 상황을 종합해 볼때 SKOn도 Bottom-Out 국면 진입했다는 판단이다.

'주요공시' 카테고리의 다른 글

| SK하이닉스 : HBM과 DDR5가 Trigger가 될 전망 (3) | 2023.06.06 |

|---|---|

| 디앤씨미디어! <나혼자만레벨업> 모멘텀 대기 중 (2) | 2023.06.06 |

| 미스터블루 : 연말<에오스블랙> 대기 중 (0) | 2023.06.06 |

| 포스코인터내셔널 : 탈중국 이차전지 소재용 원료로 밸류 리레이팅 (1) | 2023.06.06 |

| HD현대인프라코어 : 공급망 재편 등 인프라 및 광산 투자 확대 수혜 (0) | 2023.06.06 |