2023-06-05 SK하이닉스 현대차증권 / 노근창, 투자의견 BUY, 목표가 127,000원 (기존 105,000원에서 상향)

★ SK하이닉스 실적 전망

★ SK하이닉스 리포트 요약

SK하이닉스의 6개월 목표주가를 105,000원 (2023년 예상 BPS에 P/B 1.4배 적용)에서 127,000원 (2023년 예상 BPS에 P/B 1.7배 적용)으로 상향한다.

현재주가 대비 상승여력은 15% 수준이지만 메모리 고정가격 상승 모멘텀, NVIDIA의 AI반도체 모멘텀 등 여전히 주가의 상승의 Trigger가 남아 있다는 점에서 조정시 매수 전략은 유효하다.

SK하이닉스의 2분기 매출액은 동사의 적극적인 재고 축소 노력에 힘입어 DRAM과 NAND의 Bit Growth가 시장 예상치를 상회하는 30.6%, 21.0% 기록할 것으로 예상된다.

매출액은 기존 추정치를 12.5% 상회하는 5.8조원을 기록할 것으로 예상하지만 영업이익은 여전히 가파른 ASP 하락으로 인해 기존 추정치 대비 악화된 3.1조원의 적자를 기록할 것으로 추정된다.

다만,1분기 처럼 2분기도 분기말인 6월 하순에 Special Deal이 몰려 있다는 점에서 2분기 실적은 Special Deal에 따라 변동성이 남아 있다.

아직일 부 제품을 제외하고는 수요는 미미한 상황이며, Server 쪽은 DDR4/DDR5 모두 가격 하락세는 이어지고 있다.

특히, 5월말 Server DDR4 32GB RDIMM 가격은 USD 51을 기록하면서 고점 대비 68.1% 하락하였고 Server DDR5 고정가격도 하락세는 이어지고 있다. 반면 DDR4 대비 Premium은 1분기 대비 상승하고 있다.

한편, 최근 Memory Module House의 재고축적으로 PC DDR5 현물가격이 상승하는 등 모든 제품이 급락하는 국면은 탈피하고 있는 것으로 판단된다.

NVIDIA의 매출액은 *CY(calendar year)기준 지난 3분기 실적을 바닥으로 개선되고 있으며 2분기 매출액은 **GP GPU 수요 증가에 힘입어 QoQ로 52.9% 증가한 USD 110억을 예상하면서 전세계 반도체 업종이 동반 급등하고 있다.

GPU Centric 시대에 AI발 Supercomputer 모멘텀은 NVIDIA와 TSMC 수혜폭이 다른 반도체 업종을 압도할 것으로 예상된다.

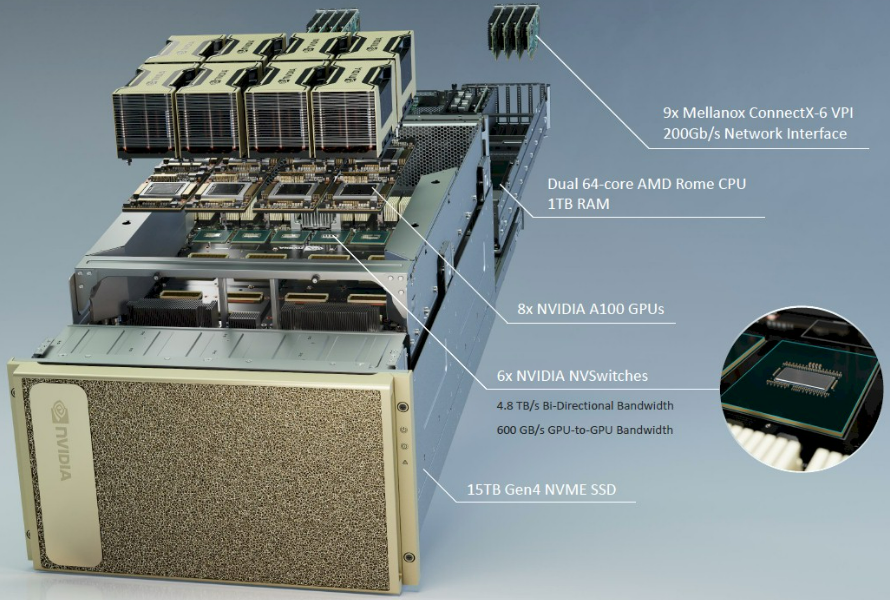

SK하이닉스는 DGX A100/H100 제품에 HBM이 2.5D Packaging된다는 점에서 다른 메모리 업체들 대비 수혜 폭은 클 것으로 보인다. HBM은 128GB 가격이 USD 1,000을 상회할 정도로 일반 DRAM제품 대비 가격 Premium이 월등히 높다는 점에서 SK하이닉스의 DRAM 매출액에서 Graphic DRAM 비중은 시장 예상을 크게 상회 것으로 보인다.

특히 연말에 HBM이 DRAM 매출액의 15%를 차지할 경우 Graphic DRAM (GDDR+HBM)의 DRAM내 매출액 비중은 20%에 육박할 것으로 예상된다.

*CY, calendar year는 1월1일 부터 12월31까지 카렌다에 나오는 연도로 CY2008일 경우 2008년도이다. 반면 FY는 financial year는 정관에 정한 결산기일(회계년도)이 2008년 4월1일 ~ 2009년 3월 31일인 경우 FY2008 된다.

**GP GPU : GPGPU(General-Purpose computing on Graphics Processing Units, GPU 상의 범용 계산)는 일반적으로 컴퓨터 그래픽스를 위한 계산만 맡았던 그래픽 처리 장치(GPU)를, 전통적으로 중앙 처리 장치(CPU)가 맡았던 응용 프로그램들의 계산에 사용하는 기술이다.

'주요공시' 카테고리의 다른 글

| 애니플러스, 연간 영업이익 두 배 이상 성장, 가즈아 (1) | 2023.06.06 |

|---|---|

| 대원미디어슬램덩크에 젤다, 2분기에도 호실적 예상 (1) | 2023.06.06 |

| 디앤씨미디어! <나혼자만레벨업> 모멘텀 대기 중 (2) | 2023.06.06 |

| SK이노베이션 : 힘겨웠떤 과제들을 차근차근 풀어가는 중 (3) | 2023.06.06 |

| 미스터블루 : 연말<에오스블랙> 대기 중 (0) | 2023.06.06 |