2023-07-13 BNK 투자증권 / 김인

투자의견 BUY

목표주가 130,000원

키움증권 리포트 내용 요약

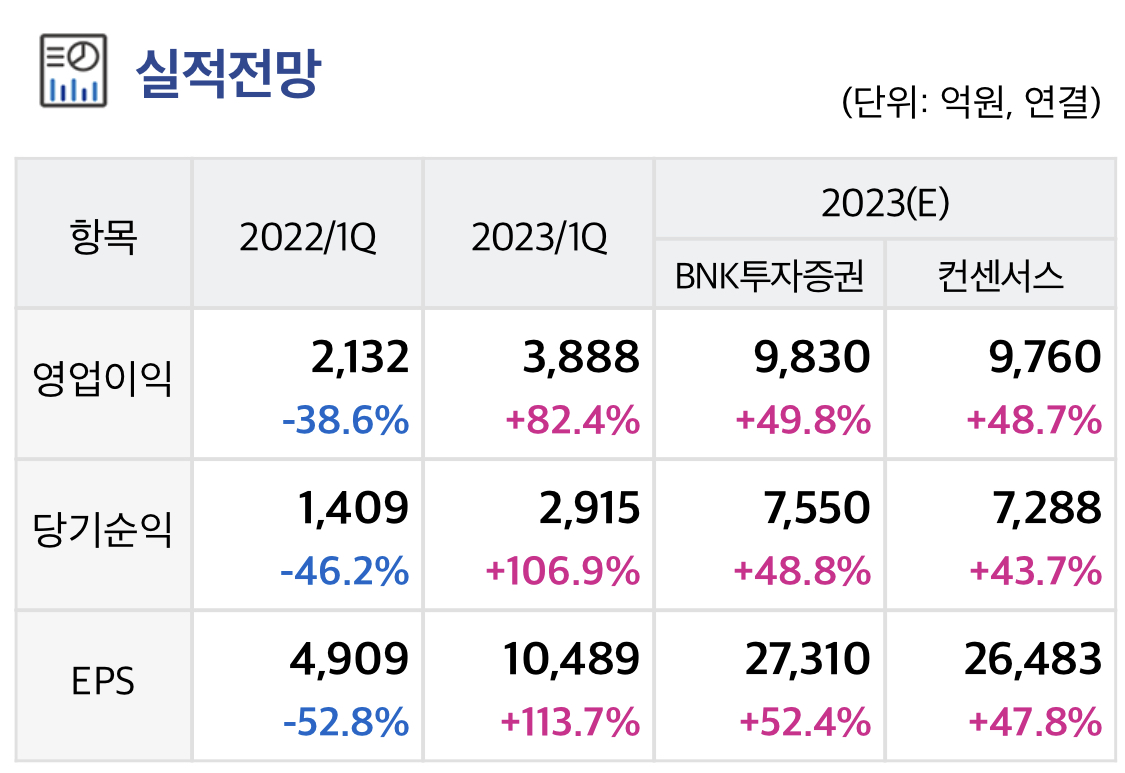

2Q23 Preview : 지배주주순이익 +43%YoY인 1,554억원 예상 2Q23 지배주주순이익 +43.2%yoy(46.7%qoq)인 1,554억원 예상 한다.

수수료이익 및 이자이익 소폭 감소를 예상하나 전년 동기 주식 및 채권가격 급락에 따른 기저효과와 당 분기 주식시장 상승 및 채권가격 하락과 기타 관련 손익은 흑자전환yoy(-140.1%qoq, CFD 및 부동산 PF 관련 충당금 800억원 가정) 했다.

2Q23 수수료이익 -3.6%yoy(+13.1%qoq)인 1,891억원 예상 한다.

M/S 30%를 상 회하는 위탁매매 시장점유율 1위를 유지하는 가운데 일평균거래대금 확대 (2Q22 17.2조원 → 1Q23 17.6조원 → 2Q23 21.2조원)에 따라 수탁수수료 (+13.5%yoy, +14.1%qoq)는 양호할 전망 한다.

다만 기고효과에 따른 수익증권수 수료 감소와 부동산 관련 신규투자 축소로 IB, 기업금융수수료는 감소 예상한다.

2Q23 이자이익 -4.6%yoy(-3.3%qoq)인 1,520억원 예상 한다.

신용융자잔고 확대(2Q22(조원) 17.8 → 1Q23 18.7 → 2Q23 19.4)에 따른 이자수익 증가에도 금리상승에 따른 조달 부담이으로 이익 상승을 제한 했다.

플랫폼 증권사로서의 리테일 시장지배력은 지속되는 가운데 일평균거래대금 회복에 따른 최대수혜주로 꼽힌다.

7월 거래대금도 20조원으로 양호한 상황이어서 하반기 실적개선 기대감 유효 하다.

시장우려와 달리 PF Exposure 1.0조원 미만, 85% 이상 선순위 채권이어서 차후 손실 영향도 제한적 이다.

특히 하반기 보수적 이익추정(상품 및 기타관련이익 상반기 대비 80% 감소 가정)에도 2023년(E) 지배주주순이익 +48.9%yoy인 7,550억원으로 회복할 전망 한다.

CFD 관련 우려가 주가에 과도하게 반영되면서 PBR 및 PER 역사적으로도 낮은 0.4배 및 3.1 배에 불과. 투자의견 BUY 및 목표주가 130,000원 유지 한다.

'주요공시' 카테고리의 다른 글

| 롯데정밀화학 2Q23 Preview : 그린소재 - 조용하지만, 강하게 (0) | 2023.07.14 |

|---|---|

| 삼성엔지니어링 2Q23 Preview : 기대감 고조 중 (0) | 2023.07.14 |

| 피엔티 고객사들의 위시리스트 (0) | 2023.07.14 |

| 파수 미국에서의 연이은 성과 (0) | 2023.07.14 |

| 엔씨소프트 다시 BUY, 다만 시점에 관하여 (0) | 2023.07.14 |