2023-07-19 BNK투자증권 / 김인

투자의견 BUY

목표주가 40,000원

현대해상 리포트 내용 요약

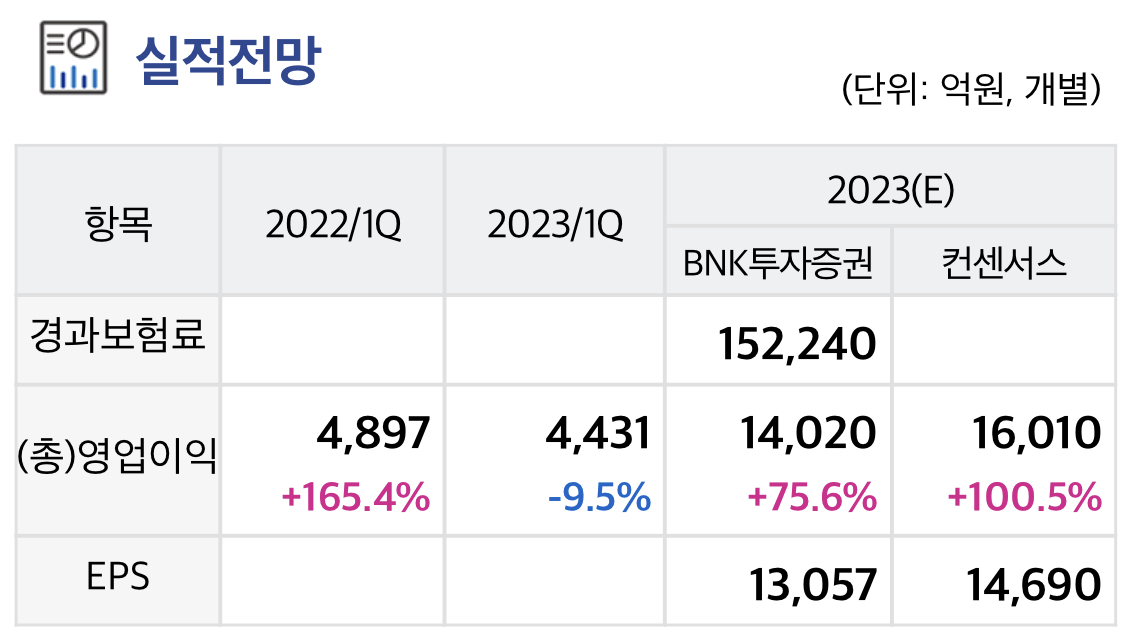

2Q23 당기순이익 2,473억원(IFRS 17으로의 회계변경 이전 2Q22 2,140억원, 전분기대비 25.9%qoq) 예상

보험영업이익(+0.6%qoq인 2,600억원)은 전분 기에 이어 양호할 전망이다.

다만 전분기 주식 및 채권가격 상승에 따른 유가증권 관련이익 500억원 발생과 부동산매각이익 500억원 등에 따른 기고효과에 따라 투자영업이익(-54.6%qoq인 833억원) 감소 했다.

핵심이익인 장기보험 신계약 성장(1Q23 +14.5%yoy, 2Q23(E) +1.0%qoq)은 양호한 가운데 분기 신계약환산율 13.1배로 동일할 것으로 예상한다.

이에 따라 분기 신계약 CSM 지속적 성장 예상.

이자부리 또한 변동성이 크지 않아 전분기와 동일한 2.9%의 이율 가정

다만 1Q23 CSM 조정도 예상외 호흡기 질환 유행에 따른 실제 보험료 큰 폭 증가에 따라 -2,590억원 발생하였으나 2Q23에는 -2,331억원으로 소폭 축소 예상하며 3Q23 이후에는 안정화될 것으로 전망

이에 따라 CSM 상각은 2,173억원(연환산 상각률 전분기와 동일한 9.2% 적 용) 예상

더불어 RA변동 및 예실차 또한 1Q23과 변동금액은 크지 않을 전망이어서 장기보험이익(+1.1%qoq인 1,577억원) 증가 추세도 지속될 것이다.

자동차보험(+2.6%qoq인 833억원)도 제도개선, 차량고도화, 보험료 지급기준 강화 효과로 전분기에 이어 양호할 전망이며, 일반보험(-8.0%qoq인 240억 원)은 기고효과로 전분기대비 소폭 감소를 예상 한다.

2023년 당기순이익 1조원 상회 예상.

일부에서는 회계변경에 따른 이익증가로 평가절하하고 있으나 국내외 보험사의 재무제표를 적절하게 반영하기 위해 IFRS 17이 도입되었다는 점과 기업가치 증가를 위해 유지율, 손해율 등 수 익 중심의 핵심가치에 집중할 것이라는 점에서 긍정적으로 판단.

향후 이익증 가가 주주환원 강화를 수반한다면 현재의 낮은 Valuation(ROE 12.3%대비 PBR 0.3배 및 PER 2.2배에 불과)은 Level up 될 것으로 예상. 투자의견 BUY 및 목표주가 40,000원 유지함

'주요공시' 카테고리의 다른 글

| 신성이엔지 앞으로 펼쳐질 클린룸의 호황기 (0) | 2023.07.19 |

|---|---|

| 녹십자 낮아진 눈높이에 부합 전망 (0) | 2023.07.19 |

| 셀트리온헬스케어 더 나빠질 이유가 없다 (0) | 2023.07.19 |

| 유비벨록스 2023년은 상저하고 (0) | 2023.07.19 |

| 유한양행 안 살 이유가 없다 (0) | 2023.07.19 |